参考观研天下发布《2018年中国早教行业分析报告-市场运营态势与发展前景预测》

早教一般指早期教育,广义指从人出生到小学以前阶段的教育,狭义主要指上述阶段的早期学习。一些国家出现提前开始学习幼儿早教读、写、算,提前开始正式教育的探讨和实验。但另有人主张早期教育应重在发展智力。还有人认为早期教育应向前延伸到出生以前的母亲怀孕期的胎教。家庭教育对早期教育有重大影响。其中“体能、智能、心理能力三维平衡发展”理论最为科学,依据五万份孩子成长基准数据,提炼出孩子的九大成长目标:安全感、意志力、目标感、注意力、记忆力、思维能力、平衡、力量、速度。

早期教育的内容主要包括语言教育、动作教育、认知教育、社会性教育、营养和喂养、卫生和保健六个方面。这六个方面是相互联系、密不可分的,在具体实施的时候,经常需要相互渗透、相互支持,这样才能真正达到早期教育的预期目标。

一、行业发展现状

国家重视学前教育行业,投入经费显著增加。自2010年起,国家颁布实施了《国家中长期教育改革和发展规划纲要(2010-2020年)》,并出台了加速发展学前教育的文件,如《关于当前发展学前教育的若干意见》提出了财政投入要求;根据各地的学前教育情况,以县为单位实施了“学前三年行动计划”;设立了中央专项资金,以中西部农村地区为重点,引导各地加大投入。

据不完全统计2014年我国共有3-6岁幼教公司1.79万家,其中注册资本金在100万以内含100万公司1.33万家,2014年总产值62.65亿 ,2015年幼教公司1.81万家,全年总产值98.45亿,2016年幼教公司1.816万家,总产值177.21亿,总体特征规模小,呈现营收高速成长趋势,此外,家长倾向于选择口碑好、教学质量高的早教企业,对品牌的认可度及依赖程度很高。二是市场监管薄弱,门槛较低。我国尚没有将0~3岁婴幼儿教育纳入教育体系,早教机构一般以教育咨询或文化公司的名义在工商部门注册,无需去教育部门备案,工商部门只监管其经营活动。三是从业人员素质低,专业人才匮乏。早教行业具有很强的专业性,目前从事早教工作的教师大多数是从幼教行业经过短期培训改行而来,人才缺口非常大,而且现有从业人员普遍素质不高,人员流动率非常高,难以满足早教工作要求和市场需求。

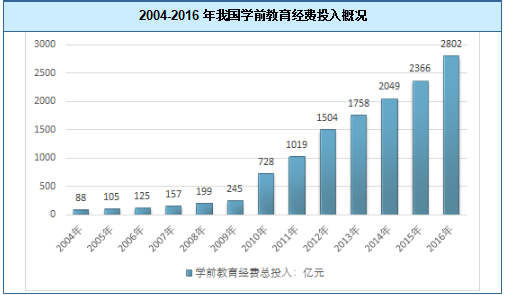

2016年,全国学前教育经费从2009年的245亿元增长到了2802亿元,比2015年增长了15.48%,CAGR(8)达35.6%;学前教育经费占教育公共开支的比例也提升至8.9%,但其占比仍然较低,仍存提升空间。

随着中国加入WTO后,社会建设人才在我国的要求也越来越国际化和高标准化,不仅要求无阻碍的语言交流,更要求具有专业化的知识能力以及高品质的个人素质,这必然使当今社会的人才竞争尤为激烈。实行独生子女制度的中国家长期望自己的孩子“不要输在起跑线上",更是为了跟上时代前进的步伐和在激烈的竞争中能占有一席之地,在孩子一出生就投入了巨大的精力和财力来培育自己的孩子。于是家长以及社会对孩子成长过程中必经的幼教机构学前教育阶段,都给予了高度的重视和关注,因而也引发了巨大的市场需求潜力。

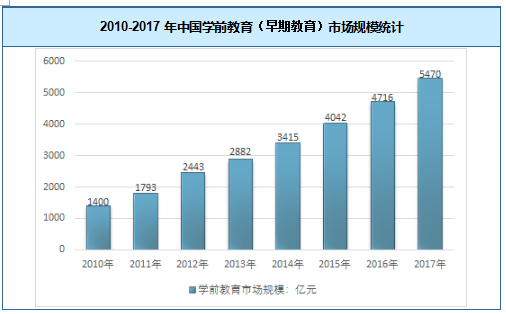

2016年我国学前教育(早期教育)市场达到4716亿元,2017年国内学前教育市场规模达到了5470亿元(预测数据)。近几年我国学前教育消费市场规模如下图所示:

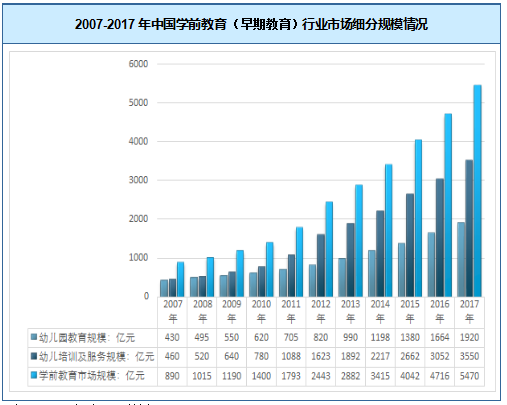

目前,我国学前教育行业市场细分为幼儿园教育规模和幼儿培训及服务2个部分。2017年我国学前教育行业市场规模预计为5470亿元,其中幼儿园教育规模约1920亿元,幼儿培训及服务规模3550亿元。如下图所示:

注:2017年为预测数据

注:2017年为预测数据

二、品牌占有率情况

http://www.chinabaogao.com/search?c=1&q=%D1%A7%C7%B0%BD%CC%D3%FD早教市场主要是指幼儿园、学前教育所形成的市场。2000年至2004年间,早期教育消费市场的增长速度为57.63%,一个具有强劲生命力的行业已经形成。根据国家统计局相关资料,2004年至2016年,学前学校数量大幅上升,在校学生人数增长了30%。婴幼儿早期教育行业被誉为“永远的朝阳行业”。

据了解,目前,早教在我国一、二线城市获得了充分的发展。一线城市平均每个城市拥有50余家早教中心,在北京、上海等地甚至超过百家,形成了以社区为辐射范围的早期教育服务体系。

虽然早教机构繁多,但由于教育部门监管的学前教育仅限于3至6岁儿童,而对于0至3岁婴幼儿教育还没有具体的评估标准和管理规定,早教机构软硬件是否达标、教学方法是否规范、师资队伍是否强硬、教材是否符合相关规范等,都没有一个统一的专业衡量标准,造成了各机构的收费标准千差万别,教学水平也存在参差不齐的现象。

一些早教机构在急速扩张后漏洞百出,甚至各个教学点的师资力量、环境配置都不一样。屡屡被曝违规经营、虚假宣传、混淆概念的市场现状,不仅使早教行业陷入非常尴尬的局面,也给很多家长在选择的时候造成了极大的困惑。有的家长为了寻找合适的早教机构,甚至会把所有知名的早教机构都体验个遍。早教市场的乱象,亟需国家有关部门出台更加健全的行业规范进行监督和引导。

众所周知,美国的教育成果举世瞩目,其儿童教育课程体系也是很多国家争相效仿的对象。我国的早教行业经过十几年的发展,也已进入以质量为核心的市场竞争状态。美吉姆、金宝贝等作为美国高端早教品牌的代表,凭借着先进的教学设备、训练有素的教师、众多获奖的课程、合理的学生与老师配比,在中国早期教育领域赢得了极高的声誉。

早教一般指早期教育,广义指从人出生到小学以前阶段的教育,狭义主要指上述阶段的早期学习。一些国家出现提前开始学习幼儿早教读、写、算,提前开始正式教育的探讨和实验。但另有人主张早期教育应重在发展智力。还有人认为早期教育应向前延伸到出生以前的母亲怀孕期的胎教。家庭教育对早期教育有重大影响。其中“体能、智能、心理能力三维平衡发展”理论最为科学,依据五万份孩子成长基准数据,提炼出孩子的九大成长目标:安全感、意志力、目标感、注意力、记忆力、思维能力、平衡、力量、速度。

早期教育的内容主要包括语言教育、动作教育、认知教育、社会性教育、营养和喂养、卫生和保健六个方面。这六个方面是相互联系、密不可分的,在具体实施的时候,经常需要相互渗透、相互支持,这样才能真正达到早期教育的预期目标。

一、行业发展现状

国家重视学前教育行业,投入经费显著增加。自2010年起,国家颁布实施了《国家中长期教育改革和发展规划纲要(2010-2020年)》,并出台了加速发展学前教育的文件,如《关于当前发展学前教育的若干意见》提出了财政投入要求;根据各地的学前教育情况,以县为单位实施了“学前三年行动计划”;设立了中央专项资金,以中西部农村地区为重点,引导各地加大投入。

据不完全统计2014年我国共有3-6岁幼教公司1.79万家,其中注册资本金在100万以内含100万公司1.33万家,2014年总产值62.65亿 ,2015年幼教公司1.81万家,全年总产值98.45亿,2016年幼教公司1.816万家,总产值177.21亿,总体特征规模小,呈现营收高速成长趋势,此外,家长倾向于选择口碑好、教学质量高的早教企业,对品牌的认可度及依赖程度很高。二是市场监管薄弱,门槛较低。我国尚没有将0~3岁婴幼儿教育纳入教育体系,早教机构一般以教育咨询或文化公司的名义在工商部门注册,无需去教育部门备案,工商部门只监管其经营活动。三是从业人员素质低,专业人才匮乏。早教行业具有很强的专业性,目前从事早教工作的教师大多数是从幼教行业经过短期培训改行而来,人才缺口非常大,而且现有从业人员普遍素质不高,人员流动率非常高,难以满足早教工作要求和市场需求。

2016年,全国学前教育经费从2009年的245亿元增长到了2802亿元,比2015年增长了15.48%,CAGR(8)达35.6%;学前教育经费占教育公共开支的比例也提升至8.9%,但其占比仍然较低,仍存提升空间。

2004-2016年我国学前教育经费投入概况

资料来源:教育部

随着中国加入WTO后,社会建设人才在我国的要求也越来越国际化和高标准化,不仅要求无阻碍的语言交流,更要求具有专业化的知识能力以及高品质的个人素质,这必然使当今社会的人才竞争尤为激烈。实行独生子女制度的中国家长期望自己的孩子“不要输在起跑线上",更是为了跟上时代前进的步伐和在激烈的竞争中能占有一席之地,在孩子一出生就投入了巨大的精力和财力来培育自己的孩子。于是家长以及社会对孩子成长过程中必经的幼教机构学前教育阶段,都给予了高度的重视和关注,因而也引发了巨大的市场需求潜力。

2016年我国学前教育(早期教育)市场达到4716亿元,2017年国内学前教育市场规模达到了5470亿元(预测数据)。近几年我国学前教育消费市场规模如下图所示:

2010-2017年中国学前教育(早期教育)市场规模统计

资料来源:观研天下整理

目前,我国学前教育行业市场细分为幼儿园教育规模和幼儿培训及服务2个部分。2017年我国学前教育行业市场规模预计为5470亿元,其中幼儿园教育规模约1920亿元,幼儿培训及服务规模3550亿元。如下图所示:

2007-2017年中国学前教育(早期教育)行业市场细分规模情况

资料来源:观研天下整理

二、品牌占有率情况

http://www.chinabaogao.com/search?c=1&q=%D1%A7%C7%B0%BD%CC%D3%FD早教市场主要是指幼儿园、学前教育所形成的市场。2000年至2004年间,早期教育消费市场的增长速度为57.63%,一个具有强劲生命力的行业已经形成。根据国家统计局相关资料,2004年至2016年,学前学校数量大幅上升,在校学生人数增长了30%。婴幼儿早期教育行业被誉为“永远的朝阳行业”。

据了解,目前,早教在我国一、二线城市获得了充分的发展。一线城市平均每个城市拥有50余家早教中心,在北京、上海等地甚至超过百家,形成了以社区为辐射范围的早期教育服务体系。

虽然早教机构繁多,但由于教育部门监管的学前教育仅限于3至6岁儿童,而对于0至3岁婴幼儿教育还没有具体的评估标准和管理规定,早教机构软硬件是否达标、教学方法是否规范、师资队伍是否强硬、教材是否符合相关规范等,都没有一个统一的专业衡量标准,造成了各机构的收费标准千差万别,教学水平也存在参差不齐的现象。

一些早教机构在急速扩张后漏洞百出,甚至各个教学点的师资力量、环境配置都不一样。屡屡被曝违规经营、虚假宣传、混淆概念的市场现状,不仅使早教行业陷入非常尴尬的局面,也给很多家长在选择的时候造成了极大的困惑。有的家长为了寻找合适的早教机构,甚至会把所有知名的早教机构都体验个遍。早教市场的乱象,亟需国家有关部门出台更加健全的行业规范进行监督和引导。

众所周知,美国的教育成果举世瞩目,其儿童教育课程体系也是很多国家争相效仿的对象。我国的早教行业经过十几年的发展,也已进入以质量为核心的市场竞争状态。美吉姆、金宝贝等作为美国高端早教品牌的代表,凭借着先进的教学设备、训练有素的教师、众多获奖的课程、合理的学生与老师配比,在中国早期教育领域赢得了极高的声誉。

2017年中国十大连锁早教品牌排行榜

排名 |

品牌名称 |

1 |

金宝贝 |

2 |

家知音早教 |

3 |

大风车 |

4 |

美吉姆 |

5 |

积木宝贝 |

6 |

华夏爱婴 |

7 |

红黄蓝 |

8 |

亲亲袋鼠 |

9 |

蒙特梭利 |

10 |

东方爱婴 |

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。