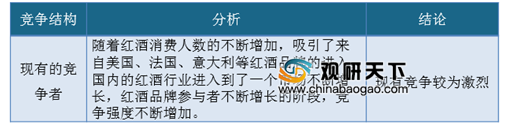

一、现有的竞争者

我国是全球红酒消费第三大市场,并且随着红酒消费人数的不断增加,有望在2021年超越法国,成为全球第二大红酒消费市场。巨大的市场消费需求,吸引了来自美国、法国、意大利等红酒品牌的进入,国内的红酒行业进入到了一个市场不断增长,红酒品牌参与者不断增长的阶段,竞争强度不断增加。

此外,随着国内消费升级,人们追求品质更佳、口感更好的红酒产品,其中,美国的红酒具有世界性的口感、果香浓郁,在中国市场不断受到青睐,迎来发展机遇。然后在2019年5月新一轮的贸易战中,我国为了反制美国的贸易关税措施,提出了对美国进口的600亿美国进口商品加征关税,其中红酒属于加征25%关税的情形。

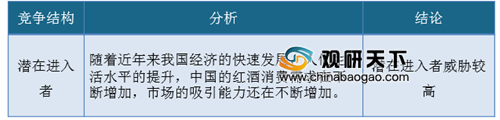

二、潜在进入者分析

相对于欧洲、美国等国家,我国红酒市场起步较晚,导致国内的红酒市场发展相对落后。但是,随着近年来我国经济的快速发展,人们生活水平的提升,中国的红酒消费需求在不断增加,越来越多的外国企业开始进军中国市场。而这些国外的企业拥有先救的技术和丰厚的资金,再加上红酒文化,对本土的红酒生产厂商造成较大的竞争压力。由于中国对于红酒消费仍在不断增长,市场的吸引能力还在不断增加,我国红酒产业具有较高的潜在进入者威胁。

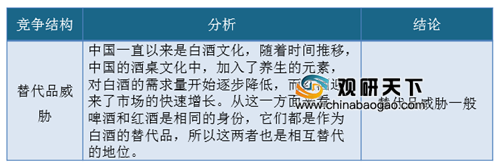

三、替代品威胁分析

中国一直以来是白酒文化,随着时间推移,中国的酒桌文化中,加入了养生的元素,对白酒的需求量开始逐步降低,而红酒迎来了市场的快速增长。从这一方面来看,啤酒和红酒是相同的身份,它们都是作为白酒的替代品,所以这两者也是相互替代的地位。

参考观研天下发布《2019年中国红酒连锁行业分析报告-产业竞争现状与发展战略评估》

但是总的来说,白酒仍然是我国最主要的酒类产品,红酒的消费量依旧只能占到全部酒类消费的10%左右。而啤酒由于价格实惠,受到中低层消费者喜爱。这三者虽然互为替代品,但是又有各自的消费场景和消费人群。因此,随着市场的推移三者之间将会有更为稳定的消费结构。总的来说,红酒存在一定的替代品威胁,但又不可能完全替代。

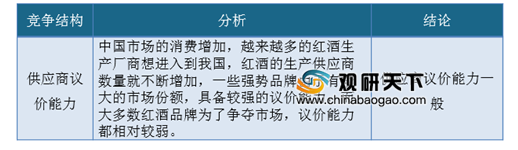

四、供应商议价能力

从中国红酒供应市场来看,进口红酒占了较大的市场,2018年法国、澳大利亚、智利、西班牙、意大利、美国、南非、新西兰、阿根廷、德国为十大红酒进口国。随着中国市场的消费增加,越来越多的红酒生产厂商想进入到我国,红酒的生产供应商数量就不断增加。但是一些强势品牌由于有较大的市场份额,具备较强的议价能力,而大多数红酒品牌为了争夺市场,议价能力都相对较弱。总体来看,红酒行业的供应商议价能力一般。

五、客户议价能力

从我国的红酒消费市场来看,国内红酒企业数量较多,市场消费领域宽广,再加上消费群体十分分散,红酒的品牌、购买地等方面都具有较多的选择,企业想要占据较高的市场份额十分困难。因此,对于红酒厂商来讲,十分依赖下游的经销商渠道。因此,无论是从消费终端的人群,还是经销商的合作,对于红酒厂商来讲,下游客户的议价能力相对较强。

我国是全球红酒消费第三大市场,并且随着红酒消费人数的不断增加,有望在2021年超越法国,成为全球第二大红酒消费市场。巨大的市场消费需求,吸引了来自美国、法国、意大利等红酒品牌的进入,国内的红酒行业进入到了一个市场不断增长,红酒品牌参与者不断增长的阶段,竞争强度不断增加。

此外,随着国内消费升级,人们追求品质更佳、口感更好的红酒产品,其中,美国的红酒具有世界性的口感、果香浓郁,在中国市场不断受到青睐,迎来发展机遇。然后在2019年5月新一轮的贸易战中,我国为了反制美国的贸易关税措施,提出了对美国进口的600亿美国进口商品加征关税,其中红酒属于加征25%关税的情形。

2018年以来,我国红酒产业进入了快速的增长时期,对于美国红酒产业来说或将错失一个好的发展机会,面对欧洲红酒的强势地位和国内红酒品牌的崛起,美国红酒产业一旦失去价格方面的优势,将会面临推出中国市场的严峻形势。这对于竞争越来越激烈的中国红酒市场来说,或将失去一名有力的国际竞争参与者。

红酒行业现有的竞争者分析

资料来源:观研天下数据中心整理

相对于欧洲、美国等国家,我国红酒市场起步较晚,导致国内的红酒市场发展相对落后。但是,随着近年来我国经济的快速发展,人们生活水平的提升,中国的红酒消费需求在不断增加,越来越多的外国企业开始进军中国市场。而这些国外的企业拥有先救的技术和丰厚的资金,再加上红酒文化,对本土的红酒生产厂商造成较大的竞争压力。由于中国对于红酒消费仍在不断增长,市场的吸引能力还在不断增加,我国红酒产业具有较高的潜在进入者威胁。

红酒行业潜在进入者分析

资料来源:观研天下数据中心整理

三、替代品威胁分析

中国一直以来是白酒文化,随着时间推移,中国的酒桌文化中,加入了养生的元素,对白酒的需求量开始逐步降低,而红酒迎来了市场的快速增长。从这一方面来看,啤酒和红酒是相同的身份,它们都是作为白酒的替代品,所以这两者也是相互替代的地位。

参考观研天下发布《2019年中国红酒连锁行业分析报告-产业竞争现状与发展战略评估》

但是总的来说,白酒仍然是我国最主要的酒类产品,红酒的消费量依旧只能占到全部酒类消费的10%左右。而啤酒由于价格实惠,受到中低层消费者喜爱。这三者虽然互为替代品,但是又有各自的消费场景和消费人群。因此,随着市场的推移三者之间将会有更为稳定的消费结构。总的来说,红酒存在一定的替代品威胁,但又不可能完全替代。

红酒行业替代品威胁分析

资料来源:观研天下数据中心整理

四、供应商议价能力

从中国红酒供应市场来看,进口红酒占了较大的市场,2018年法国、澳大利亚、智利、西班牙、意大利、美国、南非、新西兰、阿根廷、德国为十大红酒进口国。随着中国市场的消费增加,越来越多的红酒生产厂商想进入到我国,红酒的生产供应商数量就不断增加。但是一些强势品牌由于有较大的市场份额,具备较强的议价能力,而大多数红酒品牌为了争夺市场,议价能力都相对较弱。总体来看,红酒行业的供应商议价能力一般。

红酒行业供应商议价能力分析

资料来源:观研天下数据中心整理

五、客户议价能力

从我国的红酒消费市场来看,国内红酒企业数量较多,市场消费领域宽广,再加上消费群体十分分散,红酒的品牌、购买地等方面都具有较多的选择,企业想要占据较高的市场份额十分困难。因此,对于红酒厂商来讲,十分依赖下游的经销商渠道。因此,无论是从消费终端的人群,还是经销商的合作,对于红酒厂商来讲,下游客户的议价能力相对较强。

红酒行业客户议价能力

资料来源:观研天下数据中心整理(lpeng)

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。