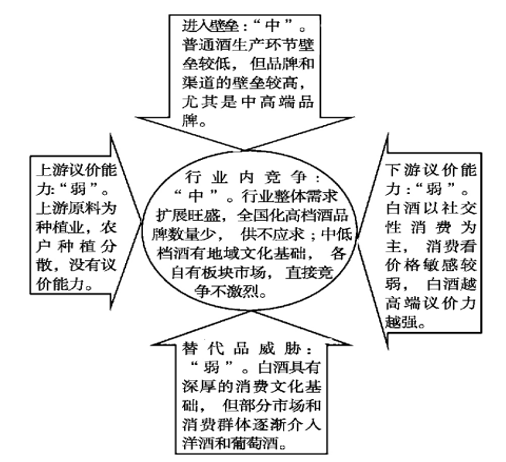

一、供应商的议价能力

在白酒生产成本中,包装和粮食采购是最大的支出,二者分别占到四成和两成左右,所以白酒行业的供应商主要是包装和粮食供应商。随着我国近年来出台农业保护政策,粮价稳定上涨,供应商的讨价还价能力增强。但整体而言,我国是制造大国,白酒企业在采购粮食和选定包装供应商时,面对的是数以万计、相对分散的粮食供应商(或农户)和包装供应物,导致白酒企业具有天然的议价优势。因此,生产成本并非白酒企业最主要的关注因素。

二、购买者的议价能力

议价能力高的买方便能以较低的价格获得较高质量的产品、更多的服务,并且在购买中拥有选择的主动权,处于有利的地位。当买方侃价能力低时则截然相反,尽管买方可能也会获得高质量的产品,但是要付出更高的代价。白酒行业中买方的侃价能力依据不同层次的品牌而定,当前白酒市场上白酒品牌可明显分为高端品牌与中低端品牌。对于高端品牌白酒企业而言,由于其具有的垄断地位、历史文化、品牌、消费者追求高档次心理及政府政策倾斜等优势,其产品定价权由企业掌握,白酒消费者毫无议价能力。而中低端品牌则面临毫无定价权的困境,消费者则表现出一种超强的议价优势。总体而言,目前市场上白酒的消费主导仍然是中低端白酒,又由于白酒市场上产品的同质化使得消费者易于找到替代品,所以消费者的讨价还价能力较强。

三、新进入者的威胁

潜在进入者的进入壁垒与预期现有企业对进入者的反应是决定潜在进入者威胁严重程度最重要的两个因素。每个行业都有进入壁垒,或是成本领先优势,或是技术领先优势,白酒行业同样存在进入壁垒。首先,中国白酒是蕴涵着浓厚的中国文化的产品,因此酒文化对白酒品牌创建尤为重要,每一种品牌的白酒都具有上千年的传承,这是一种积淀的文化影响力。中国的品牌白酒,如茅台、五粮液、泸州老窖和郎酒等都是大家耳熟能详的,不需要做过多宣传,这就是传承文化的影响力。就是这种进入壁垒使得中国的白酒市场泾渭分明,中高档白酒可以销往省外,而那些次一级的只能在本省甚至是本地畅销,无法传播出去。其次,白酒行业的另一个进入壁垒是地域优势。政府对本地的酒企都有相关的保护政策,不是广为流传的品牌很难打入外省市场。第三,重税是白酒行业的一个比较重要的进入壁垒。这种税收政策阻断了许多小作坊者的“创业”想法。

现有企业的反应对进入者的发展很重要。根据博弈论中的占优策略均衡,在应对新进入者时,现有企业有两种反应:合作或者不合作。无论是做出哪那种反映,现有企业都是为了保住自己的优势,这就是占优策略均衡。中国的品牌白酒市场是一种寡头市场,大型品牌牢牢占据着大部分市场,尤其是中高档市场。现在的品牌白酒在遇到销售瓶颈时的突围方式都是向高档市场发展,走高端价格路线。

参考观研天下发布《2019年中国高档白酒行业分析报告-产业供需现状与投资商机研究》

四、替代品的威胁

1.啤酒对白酒行业的威胁。啤酒是人类最古老的酒精饮料,是继水和茶之后世界消耗量排名第三的饮料。在大多数娱乐场所,啤酒消费占主导地位。特别是对于年轻消费者,在KTV、烧烤和聚餐时,啤酒因其价格相对低廉和酒精浓度较低而成为众多消费者的选择,可以说啤酒对白酒行业的威胁较大。

2.葡萄酒对白酒行业的威胁。葡萄酒的口感较好,且具有美容养颜和养生等功效,很受女性消费者的欢迎。此外,它还有延缓衰老、助消化、预防心脑血管疾病的作用,受到中老年人的关注,逐渐成为一种养生品。而且在正式场合,葡萄酒也是主要消费选择之一。因此,葡萄酒对白酒的威胁也较大。

3.黄酒对白酒行业的威胁。黄酒,别名米酒,属于酿造酒,是世界三大酿造酒之一,是我国的民族特产。黄酒可促进新陈代谢,具有补血养颜、活血祛寒、通经活络的作用,还可作为药引子,具有保健和医疗功效。但黄酒一般在市场上知名度不高,只是在医疗保健上用得多,因此对白酒的威胁度相对较低。

五、同业竞争者的竞争程度

我国白酒行业呈现出明显的规模经济特征:市场规模庞大;竞争角逐范围凸显区域性(但只限于中小企业,大型企业仍是全国性竞争);竞争厂商数量多,但大部分相对规模较小;购买者数量庞大;产供销模式下,前向整合及后向整合的普遍程度有很大提高。其次,白酒行业内的竞争也有许多不利因素与有利因素。其中,最主要的不利因素是行业集中度不高、行业内大幅度增容而消费量跟不上以及高退出壁垒。而有利因素则体现在产业增长迅速以及更高的歧义化。然后,白酒行业内竞争的关键因素主要有技术、制造、销售渠道、市场营销和劳动力技能等,这也成为行业内众多企业的发展方向。总体来说,白酒行业内竞争相对缓和,各白酒企业凭借自身的品牌、质量和口碑等优势去争取自己的市场。

在白酒生产成本中,包装和粮食采购是最大的支出,二者分别占到四成和两成左右,所以白酒行业的供应商主要是包装和粮食供应商。随着我国近年来出台农业保护政策,粮价稳定上涨,供应商的讨价还价能力增强。但整体而言,我国是制造大国,白酒企业在采购粮食和选定包装供应商时,面对的是数以万计、相对分散的粮食供应商(或农户)和包装供应物,导致白酒企业具有天然的议价优势。因此,生产成本并非白酒企业最主要的关注因素。

二、购买者的议价能力

议价能力高的买方便能以较低的价格获得较高质量的产品、更多的服务,并且在购买中拥有选择的主动权,处于有利的地位。当买方侃价能力低时则截然相反,尽管买方可能也会获得高质量的产品,但是要付出更高的代价。白酒行业中买方的侃价能力依据不同层次的品牌而定,当前白酒市场上白酒品牌可明显分为高端品牌与中低端品牌。对于高端品牌白酒企业而言,由于其具有的垄断地位、历史文化、品牌、消费者追求高档次心理及政府政策倾斜等优势,其产品定价权由企业掌握,白酒消费者毫无议价能力。而中低端品牌则面临毫无定价权的困境,消费者则表现出一种超强的议价优势。总体而言,目前市场上白酒的消费主导仍然是中低端白酒,又由于白酒市场上产品的同质化使得消费者易于找到替代品,所以消费者的讨价还价能力较强。

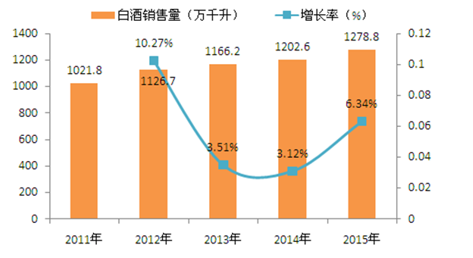

2011-2015年中国白酒销量变动趋势图

来源:国家统计局,观研天下数据中心整理

三、新进入者的威胁

潜在进入者的进入壁垒与预期现有企业对进入者的反应是决定潜在进入者威胁严重程度最重要的两个因素。每个行业都有进入壁垒,或是成本领先优势,或是技术领先优势,白酒行业同样存在进入壁垒。首先,中国白酒是蕴涵着浓厚的中国文化的产品,因此酒文化对白酒品牌创建尤为重要,每一种品牌的白酒都具有上千年的传承,这是一种积淀的文化影响力。中国的品牌白酒,如茅台、五粮液、泸州老窖和郎酒等都是大家耳熟能详的,不需要做过多宣传,这就是传承文化的影响力。就是这种进入壁垒使得中国的白酒市场泾渭分明,中高档白酒可以销往省外,而那些次一级的只能在本省甚至是本地畅销,无法传播出去。其次,白酒行业的另一个进入壁垒是地域优势。政府对本地的酒企都有相关的保护政策,不是广为流传的品牌很难打入外省市场。第三,重税是白酒行业的一个比较重要的进入壁垒。这种税收政策阻断了许多小作坊者的“创业”想法。

现有企业的反应对进入者的发展很重要。根据博弈论中的占优策略均衡,在应对新进入者时,现有企业有两种反应:合作或者不合作。无论是做出哪那种反映,现有企业都是为了保住自己的优势,这就是占优策略均衡。中国的品牌白酒市场是一种寡头市场,大型品牌牢牢占据着大部分市场,尤其是中高档市场。现在的品牌白酒在遇到销售瓶颈时的突围方式都是向高档市场发展,走高端价格路线。

参考观研天下发布《2019年中国高档白酒行业分析报告-产业供需现状与投资商机研究》

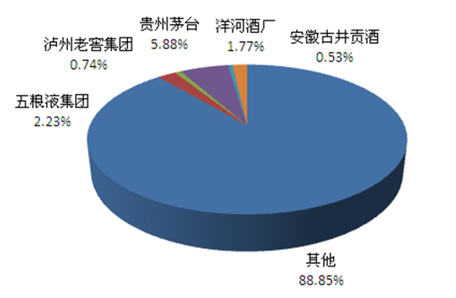

2015年中国白酒行业上市公司市场份额结构图

来源:公司年报,观研天下数据中心整理

四、替代品的威胁

1.啤酒对白酒行业的威胁。啤酒是人类最古老的酒精饮料,是继水和茶之后世界消耗量排名第三的饮料。在大多数娱乐场所,啤酒消费占主导地位。特别是对于年轻消费者,在KTV、烧烤和聚餐时,啤酒因其价格相对低廉和酒精浓度较低而成为众多消费者的选择,可以说啤酒对白酒行业的威胁较大。

2.葡萄酒对白酒行业的威胁。葡萄酒的口感较好,且具有美容养颜和养生等功效,很受女性消费者的欢迎。此外,它还有延缓衰老、助消化、预防心脑血管疾病的作用,受到中老年人的关注,逐渐成为一种养生品。而且在正式场合,葡萄酒也是主要消费选择之一。因此,葡萄酒对白酒的威胁也较大。

3.黄酒对白酒行业的威胁。黄酒,别名米酒,属于酿造酒,是世界三大酿造酒之一,是我国的民族特产。黄酒可促进新陈代谢,具有补血养颜、活血祛寒、通经活络的作用,还可作为药引子,具有保健和医疗功效。但黄酒一般在市场上知名度不高,只是在医疗保健上用得多,因此对白酒的威胁度相对较低。

五、同业竞争者的竞争程度

我国白酒行业呈现出明显的规模经济特征:市场规模庞大;竞争角逐范围凸显区域性(但只限于中小企业,大型企业仍是全国性竞争);竞争厂商数量多,但大部分相对规模较小;购买者数量庞大;产供销模式下,前向整合及后向整合的普遍程度有很大提高。其次,白酒行业内的竞争也有许多不利因素与有利因素。其中,最主要的不利因素是行业集中度不高、行业内大幅度增容而消费量跟不上以及高退出壁垒。而有利因素则体现在产业增长迅速以及更高的歧义化。然后,白酒行业内竞争的关键因素主要有技术、制造、销售渠道、市场营销和劳动力技能等,这也成为行业内众多企业的发展方向。总体来说,白酒行业内竞争相对缓和,各白酒企业凭借自身的品牌、质量和口碑等优势去争取自己的市场。

我国白酒行业竞争环境分析

来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。