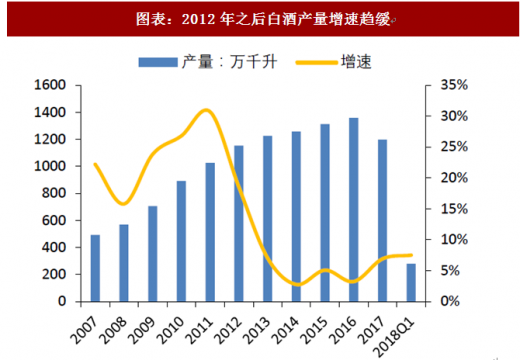

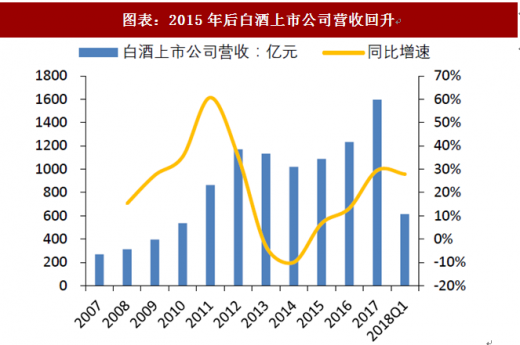

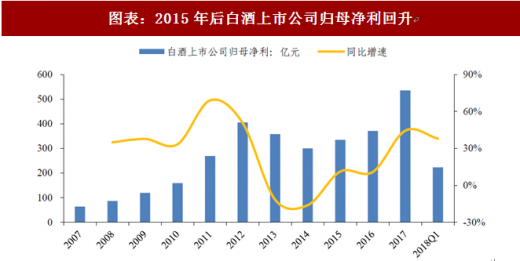

白酒复苏持续,行业趋势向上。受 2012 年“三公禁令”的影响,白酒结束高增长时代,行业产量由12年的18.6%骤降至13年的7.1%,伴随进入向下调整时期,上市公司的营收和归母净利润也呈负增长。白酒泡沫挤出、价格带下移后,2015 年行业开始复苏,从行业产量来看,15年以来产量增速持续回暖,1Q18已达7.5%水平;从上市公司业绩来看,营收和归母净利润增速出处于回升期,1Q18分别为27.87%、37.98%。行业复苏持续,白酒趋势向上。

图表:2012年之后白酒产量增速趋缓

资料来源:观研天下整理

图表:2015年后白酒上市公司营收回升

资料来源:观研天下整理

图表:2015年后白酒上市公司归母净利回升

资料来源:观研天下整理

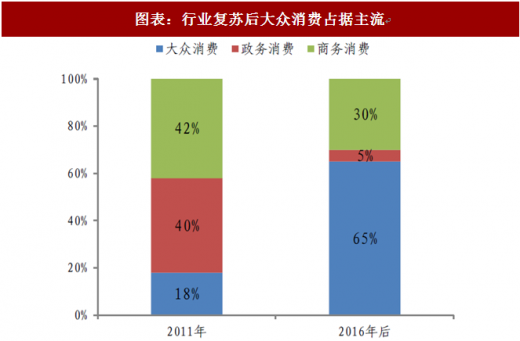

消费结构发生变化,大众消费占据主流。“三公禁令”导致政务消费受限,高端酒企降价适应商务和大众消费人群,因此复苏后的白酒消费结构发生较大变化:我们初步测算,政务消费由11年的40%占比压缩到16年的5%,茅台的政务消费可能下降到1%以下。大众消费则由18%上升到65%,占据消费人群的大半江山。以大众与商务消费为主导的白酒与经济相关性更高。

参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

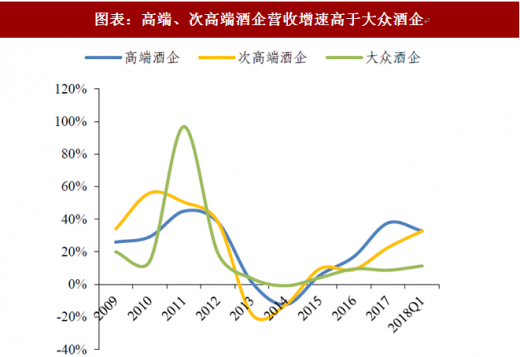

高端提价次高端跟随,涨价红利显现。行业回暖,高端酒企不断向上挺价,拉开与次高端白酒的差距。在白酒集体复苏的背景下,消费升级传导,17 年引领次高端集体涨价,并通过提升品牌知名度、加强渠道建设,实现量价齐升。17 年我们观测到高端、次高端酒企的营收增速远超行业,同时提价也助推利润高速增长,涨价红利效应明显。

图表:行业复苏后大众消费占据主流

资料来源:观研天下整理

图表:高端、次高端酒企营收增速高于大众酒企

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。