白酒消费升级,次高端扩容。白酒产量结构呈金字塔结构,300-500元价格带的次高端容量约5万吨,而100-300元价格带容量约30万吨。当消费向上升级时,巨大消费量向上承接,会导致次高端价格带需求迅速扩容。一方面我们看到次高端企业如水井、汾酒等均实现营收高增长,另一方面其他价格带企业也布局次高端价格带,如老窖依靠特曲 60 向下布局、口子20向上面价格带升级等。随着消费升级持续,次高端仍将保持较快增长。

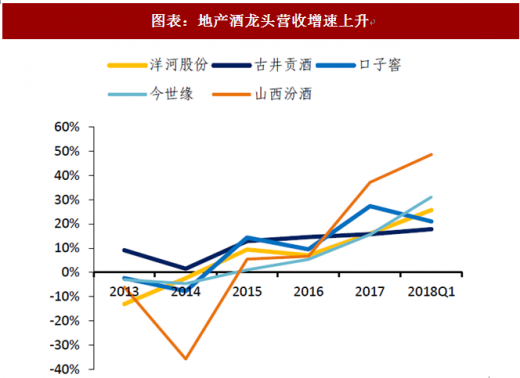

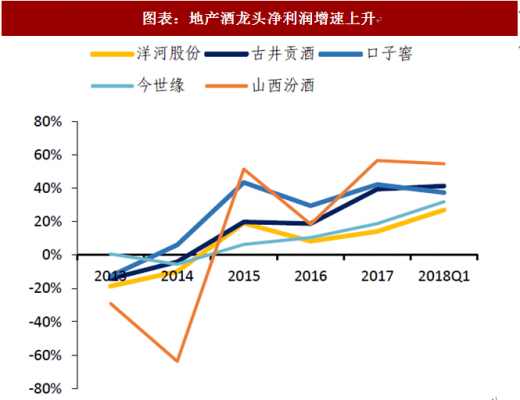

消费复苏传导,地产酒迎来春天。1Q18地产酒业绩开门红,口子、古井等几大地产酒龙头净利大幅增长,呈明显上升趋势。背后核心逻辑在于消费复苏传导到100-300价格带,以江苏、安徽为代表的省内消费升级,带动地产酒龙头加速发展。看好品牌知名度较高、渠道力较强的地产酒企,如古井、口子窖、今世缘、顺鑫农业等。参考观研天下发布《2018年中国葡萄酒市场分析报告-行业运营态势与投资前景预测》

图表:地产酒龙头营收增速上升

资料来源:观研天下整理

图表:地产酒龙头净利润增速上升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。