高端白酒集中度最高,大众酒竞争最为激烈。白酒行业集中度较低,17年18家上市酒企占行业总营收比例为29.4%,行业CR3(茅台、五粮液、洋河)为19.2%。分档次来看:高端白酒集中度最高,茅台、五粮液市占率达80%,剩余20%由国窖1573和梦之蓝M6瓜分,行业格局稳定,未来预计变化不大;次高端白酒竞争较为激烈,CR3(剑南春、郎酒、梦之蓝 M3)为 43%,伴随次高端扩容,各大品牌持续发力,后续排位或存变数;大众酒则呈挤压式竞争,品牌众多,预计未来品牌知名度低、渠道力弱的酒企将被淘汰,集中度逐步上升,整个白酒行业也将走向品牌集中化。

图表:17年上市公司营收占比为29.4%

资料来源:观研天下整理

参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

图表:17年行业CR3为19.2%

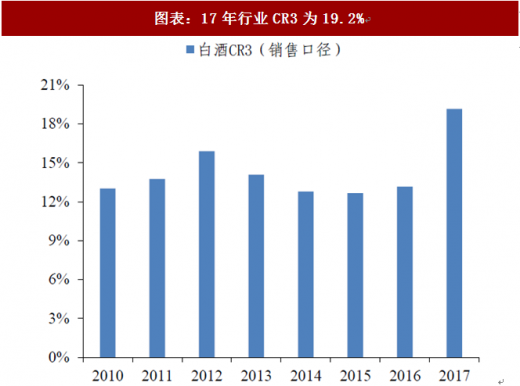

资料来源:观研天下整理

图表:高端白酒集中度高

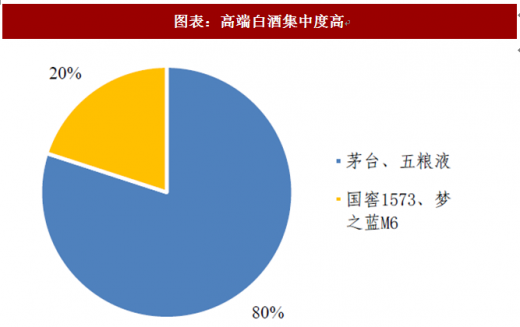

资料来源:观研天下整理

图表:次高端白酒集中度较低

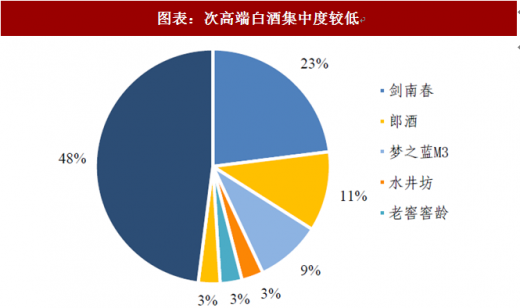

资料来源:观研天下整理

白酒景气向上,关注可持续。白酒板块一季报验证行业景气向上,在行业趋于品牌化、消费升级和开年行业龙头提价的背景下,未来景气度延续性强。各大酒企积极布局,改革市场营销工作、升级产品结构、加大宣传提升品牌知名度,未来行业集中度有望进一步提升,可持续关注。建议首选高端白酒茅台、五粮液、泸州老窖,看好次高端中的山西汾酒。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。