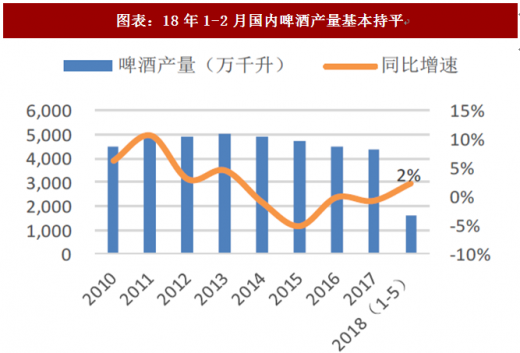

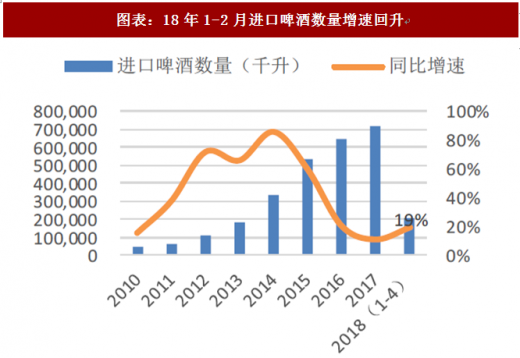

行业数据显示,18年1-5月啤酒行业销量同比+2.3%,基本扭转下滑局面,主因在于经历三年连续下滑后基数已低,行业供需实现弱平衡。往未来展望由于消费习惯改变、竞品持续挤压、啤酒重度消费群体数量递减等原因,行业总量大体维持现有水平。进口啤酒数量仍在增长,18年1-4月增速19%,仍在不断侵蚀高端市场份额。

图表:18年1-2月国内啤酒产量基本持平

资料来源:观研天下整理

图表:18年1-2月进口啤酒数量增速回升

资料来源:观研天下整理

行业提价持续,产业逻辑更加清晰。年初淡季啤酒企业普遍提价,进入 6 月旺季华润与百威再次提价,侧面反映出终端动销并未受到冲击,行业提价大概率持续。成本的持续上行是提价的促发因素,而背后原因,一是啤酒行业区域割据,经过多年发展,还在争抢市场份额的省份已经不多,区域竞争格局更加稳固;二是企业策略由份额导向转为利润导向(正面验证是企业利润考核权重提升,侧面验证是国家增值税下调 1pct,没有厂家让利给渠道以及消费者),市场策略发生转变。往年内展望,不排除还有啤酒企业继续提价可能。

参考观研天下发布《2018年中国啤酒行业分析报告-市场运营态势与发展前景预测》

提价仅是利润提升第一步,产品结构升级是利润提升持续来源。啤酒提价意义更多是覆盖成本上涨以及价格归位(减少买赠的变相提价方式更多是重新梳理价格体系,实现啤酒价格带的真正归位),因而提价幅度不会过高,产品结构升级是利润持续提升的最佳方式。华润推高端新品 super X 弥补自身短板,猜测后续青啤、百威都会加大产品升级力度。后续行业竞争可能不再是价格战,而是产品升级竞争、品牌竞争。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。