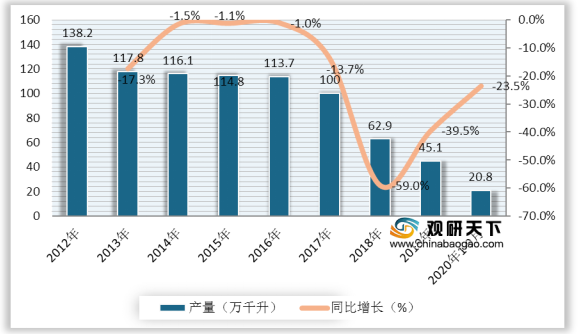

红酒(葡萄酒)的成分相当简单,是一种经自然发酵酿造出来的果酒,含有的成分最多的是葡萄汁。根据数据显示,我国红酒产量自2012年来持续下降,到2018年,中国红酒产量降至62.9万千升,同比下降37.1%;2019年中国红酒产量为45.1万千升,同比下降28.3%;2020年1-9月中国红酒产量为20.8万千升,较去年同期下降23.5%。

随着居民经济水平与消费水平的提高,以及人们对生活质量的要求,红酒的需求量也逐渐上升,我国红酒消费量随之呈现上升态势,到2018年中国红酒消费量达到193.77万千升,同比增长6.26%;2019年中国红酒消费量达到206.62万千升,同比增长6.63%。

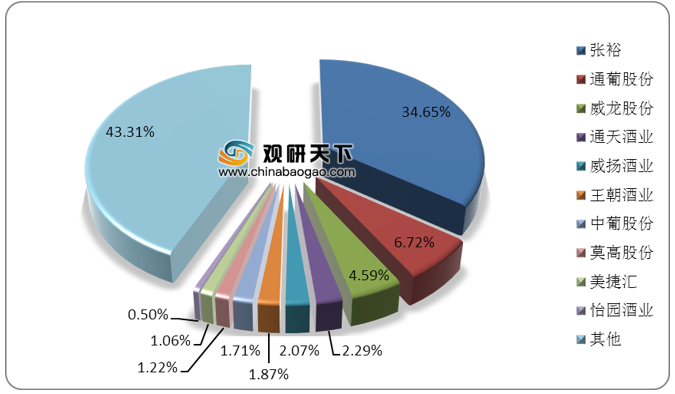

目前我国红酒行业集中度较高,前十上市公司营收占比将近60%,在主要企业方面,2019年中国红酒上市公司营业收入最高的企业为张裕,达到50.31亿元,占整体营收的34.65%;其次为通葡股份和威龙股份,营业收入分别为9.76亿元、6.67亿元,占比分别为6.72%、4.59%;然后是通天酒业、威扬酒业,营收分别为3.33亿元、3.01亿元,分别占比2.29%、2.07%。

由于疫情的影响,2020年前三季度,我国主要上市红酒企业营收均有所下滑。据统计,2020年前三季度位于行业龙头地位的张裕实现营收21.93亿元,较去年同期下滑38.3%,净利润为4.04亿元,较去年同期下滑45.5%;通葡股份实现营收4.17亿元,同比下降53%,净利润为0.19亿元,同比下降693%,降幅较大:威龙股份营业收入为2.64亿元,同比下降48%,净利润出现亏损1.64亿元。

相关行业分析报告参考《2020年中国红酒市场调研报告-行业供需现状与投资战略研究》。

2012-2020年1-9月中国红酒产量及同比增长

数据来源:公开资料整理

随着居民经济水平与消费水平的提高,以及人们对生活质量的要求,红酒的需求量也逐渐上升,我国红酒消费量随之呈现上升态势,到2018年中国红酒消费量达到193.77万千升,同比增长6.26%;2019年中国红酒消费量达到206.62万千升,同比增长6.63%。

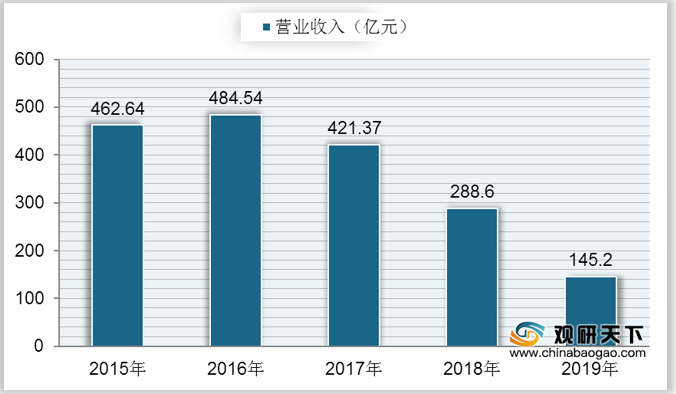

2015-2019年中国红酒行业规模以上企业营业收入

数据来源:公开资料整理

目前我国红酒行业集中度较高,前十上市公司营收占比将近60%,在主要企业方面,2019年中国红酒上市公司营业收入最高的企业为张裕,达到50.31亿元,占整体营收的34.65%;其次为通葡股份和威龙股份,营业收入分别为9.76亿元、6.67亿元,占比分别为6.72%、4.59%;然后是通天酒业、威扬酒业,营收分别为3.33亿元、3.01亿元,分别占比2.29%、2.07%。

2019年中国主要红酒上市公司营收占比

数据来源:公开资料整理

由于疫情的影响,2020年前三季度,我国主要上市红酒企业营收均有所下滑。据统计,2020年前三季度位于行业龙头地位的张裕实现营收21.93亿元,较去年同期下滑38.3%,净利润为4.04亿元,较去年同期下滑45.5%;通葡股份实现营收4.17亿元,同比下降53%,净利润为0.19亿元,同比下降693%,降幅较大:威龙股份营业收入为2.64亿元,同比下降48%,净利润出现亏损1.64亿元。

2020年前三季度中国主要红酒企业营收情况

企业 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

张裕 |

21.93 |

-38.30% |

4.04 |

-45.50% |

通葡股份 |

4.17 |

-53% |

0.19 |

-693% |

威龙股份 |

2.64 |

-48% |

-1.64 |

- |

中葡股份 |

0.65 |

-61% |

-0.37 |

- |

莫高股份 |

0.74 |

-39% |

-0.07 |

-147% |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国红酒市场调研报告-行业供需现状与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。