葡萄酒是以葡萄为原料酿造的一种果酒。其酒精度高于啤酒而低于白酒。营养丰富,保健作用明显。有人认为,葡萄酒是最健康最卫生的饮料之一。它能调整新陈代谢的性能,促进血液循环,防止胆固醇增加。还具有利尿、激发肝功能和防止衰老的功效。也是医治心脏病的辅助剂,可预防坏血病、贫血、脚气病、消化不良和眼角膜炎等疾病。常饮葡葡酒患心脏病率减少,血脂和血管硬化降低。

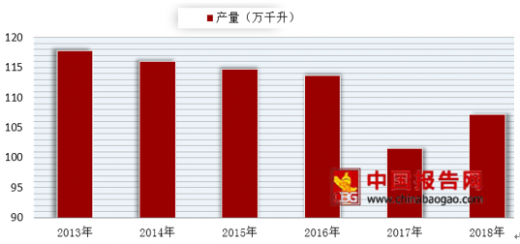

据数据显示,近几年我国葡萄酒的产量呈逐年下滑态势。具体来看,2017年全国葡萄酒产量达100.1万千升,同比下滑12%;预计2018年中国葡萄酒产量将下滑至107.2万千升。

参考观研天下发布《2018年中国葡萄酒行业分析报告-市场运营态势与发展前景研究》

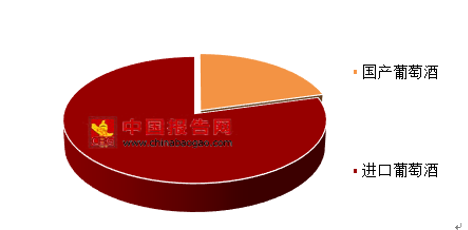

从我国葡萄酒行业的整体情况来看,高端产品主要为国外品牌,例如法国葡萄酒品牌,2017年,中国进口葡萄酒占比达到79.27%;而低端产品主要为本土品牌,例如张裕、长城的主要产品,占比仅为20.73%。

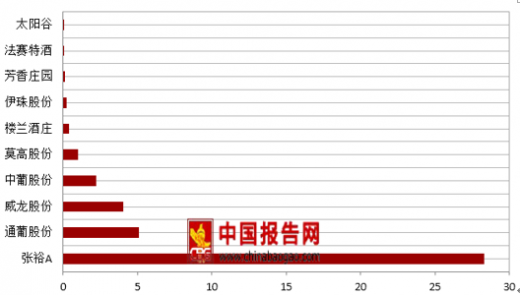

2018年上半年,中国葡萄酒品牌上市企业营收排名第一的为张裕A,以28.28亿元的绝对优势处于行业领先地位,约为营收排名第二的通葡股份的6倍,同时也被誉为"最赚钱的葡萄酒公司",威龙股份和中葡股份以营收4.06和2.2亿元位列第三、四位。

据数据显示,近几年我国葡萄酒的产量呈逐年下滑态势。具体来看,2017年全国葡萄酒产量达100.1万千升,同比下滑12%;预计2018年中国葡萄酒产量将下滑至107.2万千升。

参考观研天下发布《2018年中国葡萄酒行业分析报告-市场运营态势与发展前景研究》

2013-2018年我国葡萄酒产量情况及预测

数据来源:国家统计局

从我国葡萄酒行业的整体情况来看,高端产品主要为国外品牌,例如法国葡萄酒品牌,2017年,中国进口葡萄酒占比达到79.27%;而低端产品主要为本土品牌,例如张裕、长城的主要产品,占比仅为20.73%。

2017-2018年我国葡萄酒市场格局

数据来源:中国酒业协会

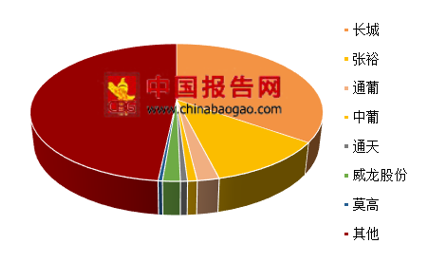

2017-2018年我国葡萄酒品牌市场份额占比图

数据来源:中国酒业协会

2018年上半年,中国葡萄酒品牌上市企业营收排名第一的为张裕A,以28.28亿元的绝对优势处于行业领先地位,约为营收排名第二的通葡股份的6倍,同时也被誉为"最赚钱的葡萄酒公司",威龙股份和中葡股份以营收4.06和2.2亿元位列第三、四位。

2018年上半年中国葡萄酒品牌上市企业营收排名

数据来源:中国酒业协会

资料来源:中国酒业协会,观研天下XY整理,转载注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。