一、欧洲、日本公司业内领先

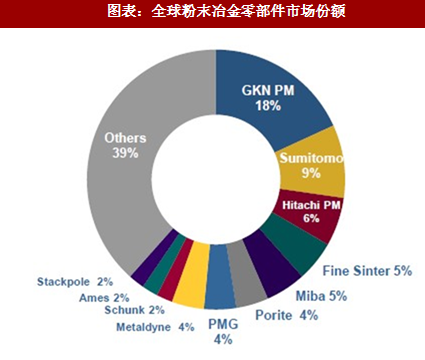

根据 GKN 公司测算,2016 年,全球粉末冶金产品销售额约为 80 亿美元。其中,销售额前十名的公司总销售额约为 45 亿美元,市场份额约占 60%。前十名的公司中,5 家公司为欧洲企业,4 家公司为日本企业,1 家公司为美国企业。GKN 公司为行业的领导者,2016 年其粉末部门销售额达 10.3 亿英镑(14 亿美元),市场份额约占 18%,远高于第二名住友电工 9%的市场份额。

1、GKN 粉末冶金:营收 14 亿美元,业绩保持稳定

GKN 是粉末冶金领域的龙头企业,有着最大的销售规模以及最齐全的产品种类。在粉末冶金领域具有很好的参考意义。GKN 粉末冶金由两个部分组成:GKN Sinter Metals 和 Hoeganaes。GKN Sinter Metals 是粉末冶金成形零件的行业领导者,其市场份额世界第一。产品包括用于汽车发动机、变速箱、泵、车身、底盘、压缩机的粉末冶金零部件、粉末冶金制作的轴承与过滤器、金属注塑成型组件、其他工业应用的粉末冶金零部件,以及用于电动机的软磁元件。Hoeganaes 是 GKN 旗下专门提供高质量金属粉末的公司,其产品包括铁粉、铜粉、钨粉、钛粉等金属粉末,广泛用于粉末冶金,化工和焊接等工业。其市场份额世界第二。

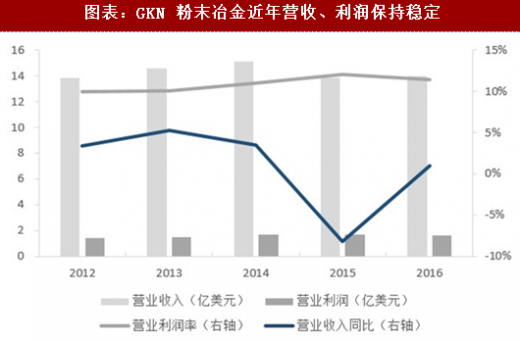

GKN 粉末冶金营业收入近五年一直维持在 14 亿美元左右,并在一个稳定的范围内波动,经营情况稳定。其营业利润率也稳定在 10%左右。

参考观研天下发布《2018-2023年中国粉末冶金产业市场竞争态势调查及投资前景规划预测报告》

参考观研天下发布《2018-2023年中国粉末冶金产业市场竞争态势调查及投资前景规划预测报告》

2、销售情况:北美为最大市场,汽车行业占比 85.2%

2、销售情况:北美为最大市场,汽车行业占比 85.2%

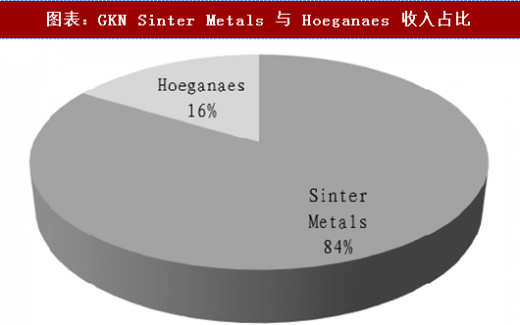

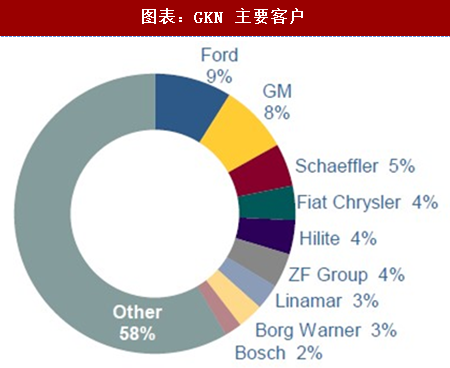

2016 年,GKN 粉末冶金部门的营业收入为 14 亿美元。其中 Sinter Metals 贡献了 11.7 亿美元的收入,占总收入的 83.6%;Hoeganaes 贡献了 2.3 亿美元的收入,占总收入的 16.4%。其主要客户包括福特、通用汽车、舍弗勒、博格华纳等诸多著名汽车公司与汽车零部件公司。

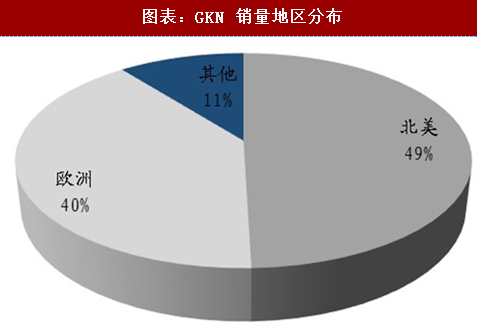

按照地区划分,北美地区是 GKN Sinter Metals 的最大销售市场,其销售额达5.8 亿美元,占 Sinter Metals 总销售额的 49.5%;第二大市场为欧洲地区,其销售额达 4.7 亿美元,占总销售额的 39.8%;其他地区共计占总销售额的 10.6%。

按照地区划分,北美地区是 GKN Sinter Metals 的最大销售市场,其销售额达5.8 亿美元,占 Sinter Metals 总销售额的 49.5%;第二大市场为欧洲地区,其销售额达 4.7 亿美元,占总销售额的 39.8%;其他地区共计占总销售额的 10.6%。

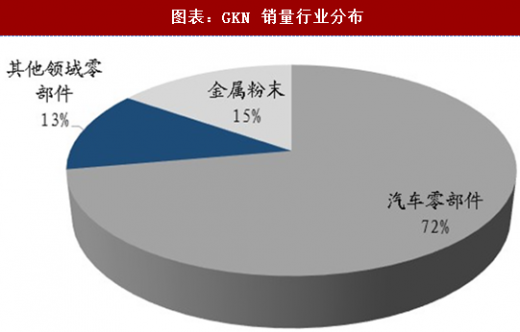

按用途划分,汽车行业零部件占绝大多数,其销售额为 10 亿美元,占总销售额的 72.2%;其他工业领域粉末冶金零件销售额为 1.7 亿美元,占总销售额的 12.5%;其余的部分为金属粉末,其销售额为 2.3 亿美元,占总销售额的 15.3%。若不考虑金属粉末的销售,只观察 Sinter Metals 粉末冶金零件的销售,则其汽车行业零部件的销售占比高达 85.2%。

按用途划分,汽车行业零部件占绝大多数,其销售额为 10 亿美元,占总销售额的 72.2%;其他工业领域粉末冶金零件销售额为 1.7 亿美元,占总销售额的 12.5%;其余的部分为金属粉末,其销售额为 2.3 亿美元,占总销售额的 15.3%。若不考虑金属粉末的销售,只观察 Sinter Metals 粉末冶金零件的销售,则其汽车行业零部件的销售占比高达 85.2%。

根据 GKN 公司测算,2016 年,全球粉末冶金产品销售额约为 80 亿美元。其中,销售额前十名的公司总销售额约为 45 亿美元,市场份额约占 60%。前十名的公司中,5 家公司为欧洲企业,4 家公司为日本企业,1 家公司为美国企业。GKN 公司为行业的领导者,2016 年其粉末部门销售额达 10.3 亿英镑(14 亿美元),市场份额约占 18%,远高于第二名住友电工 9%的市场份额。

图表:全球粉末冶金零部件市场份额

二、行业龙头 GKN:产品最全,规模最大 1、GKN 粉末冶金:营收 14 亿美元,业绩保持稳定

GKN 是粉末冶金领域的龙头企业,有着最大的销售规模以及最齐全的产品种类。在粉末冶金领域具有很好的参考意义。GKN 粉末冶金由两个部分组成:GKN Sinter Metals 和 Hoeganaes。GKN Sinter Metals 是粉末冶金成形零件的行业领导者,其市场份额世界第一。产品包括用于汽车发动机、变速箱、泵、车身、底盘、压缩机的粉末冶金零部件、粉末冶金制作的轴承与过滤器、金属注塑成型组件、其他工业应用的粉末冶金零部件,以及用于电动机的软磁元件。Hoeganaes 是 GKN 旗下专门提供高质量金属粉末的公司,其产品包括铁粉、铜粉、钨粉、钛粉等金属粉末,广泛用于粉末冶金,化工和焊接等工业。其市场份额世界第二。

GKN 粉末冶金营业收入近五年一直维持在 14 亿美元左右,并在一个稳定的范围内波动,经营情况稳定。其营业利润率也稳定在 10%左右。

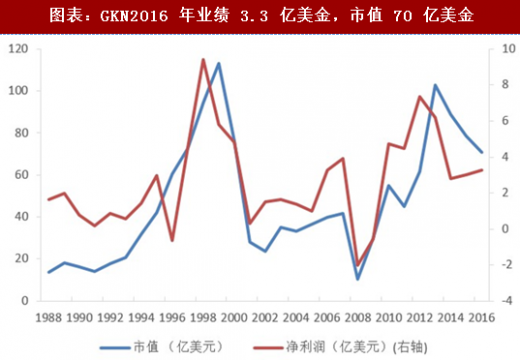

图表:GKN2016 年业绩 3.3 亿美金,市值 70 亿美金

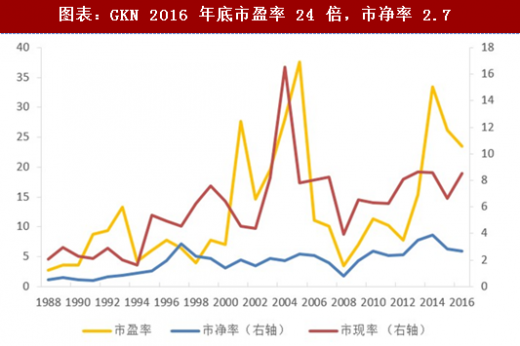

图表:GKN 2016 年底市盈率 24 倍,市净率 2.7

图表:GKN 粉末冶金近年营收、利润保持稳定

2016 年,GKN 粉末冶金部门的营业收入为 14 亿美元。其中 Sinter Metals 贡献了 11.7 亿美元的收入,占总收入的 83.6%;Hoeganaes 贡献了 2.3 亿美元的收入,占总收入的 16.4%。其主要客户包括福特、通用汽车、舍弗勒、博格华纳等诸多著名汽车公司与汽车零部件公司。

图表:GKN Sinter Metals 与 Hoeganaes 收入占比

图表:GKN 主要客户

图表:GKN 销量地区分布

图表:GKN 销量行业分布

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。