钢帘线由两根或两根以上钢丝组成的,是由股与股的组合或者由股与丝的组合所形成的结构,高碳钢是钢帘线的重要原材料,表面镀有黄铜。

一、供应商的议价能力

供应方主要是通过提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的赢利能力与产品竞争力。目前,我国钢帘线行业的供应商主要为线材(盘条)等相关其他原料,上游生产企业数量较少,大都是以钢铁企业为主,并且供应充足,市场竞争激烈,因此供应商议价能力相对较一般。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,钢帘线客户主要为汽车和轮胎等行业应用领域。随着汽车保有量不断上升,汽车和轮胎等下游厂家购买数量较大,对产品质量要求高,因此购买者议价能力较中等。

三、新进入者的威胁

潜在进入者会给该行业带来新的生产能力、新资源,同时也在现有的企业市场份额中瓜分一席之地,这就会激化市场竞争,从而导致行业盈利水平降低,甚至严重的话还有可能危及到现有企业的生存。我国钢帘线行业由于准入壁垒相对较低,而且行业市场发展前景被普遍看好,因此将吸引很多具备生产能力的企业进入该行业,潜在进入者威胁较大。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。根据相关人士称,目前国内尚未出现更具竞争力的钢帘线替代品,在价格上钢帘线仍然最具优势。同时,随着我国钢帘线行业生产技术不断发展,产品实用性持续增强,越来越多的消费者倾向消费意愿提高。因此,钢帘线替代品威胁较小。

五、同业竞争者的竞争程度

近年来,随着国内钢帘线行业生产企业数量不断增加,具备生产标准条件的企业数量增多,市场竞争激烈。目前,我国钢帘线主要参与者有江苏兴达钢帘线股份有限公司、贝卡尔特(中国)、山东胜通钢帘线有限公司、首长宝佳(中国)、江苏东台磊达等企业。

相关行业分析报告参考《2021年中国钢帘线市场分析报告-市场运营态势与发展前景研究》。

一、供应商的议价能力

供应方主要是通过提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的赢利能力与产品竞争力。目前,我国钢帘线行业的供应商主要为线材(盘条)等相关其他原料,上游生产企业数量较少,大都是以钢铁企业为主,并且供应充足,市场竞争激烈,因此供应商议价能力相对较一般。

2014-2019年中国线材(盘条)产量统计情况

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,钢帘线客户主要为汽车和轮胎等行业应用领域。随着汽车保有量不断上升,汽车和轮胎等下游厂家购买数量较大,对产品质量要求高,因此购买者议价能力较中等。

2012-2020年我国汽车保有量统计情况

数据来源:中汽协

三、新进入者的威胁

潜在进入者会给该行业带来新的生产能力、新资源,同时也在现有的企业市场份额中瓜分一席之地,这就会激化市场竞争,从而导致行业盈利水平降低,甚至严重的话还有可能危及到现有企业的生存。我国钢帘线行业由于准入壁垒相对较低,而且行业市场发展前景被普遍看好,因此将吸引很多具备生产能力的企业进入该行业,潜在进入者威胁较大。

2011-2019年我国钢帘线市场规模统计情况

数据来源:公开资料整理

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。根据相关人士称,目前国内尚未出现更具竞争力的钢帘线替代品,在价格上钢帘线仍然最具优势。同时,随着我国钢帘线行业生产技术不断发展,产品实用性持续增强,越来越多的消费者倾向消费意愿提高。因此,钢帘线替代品威胁较小。

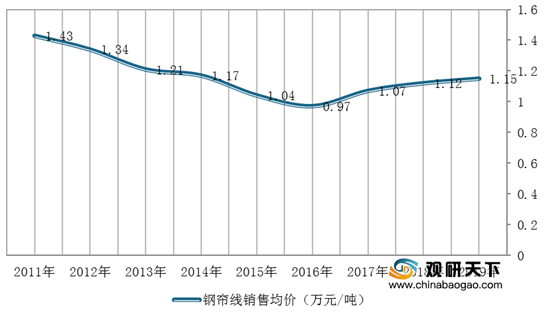

2011-2019年我国钢帘线销售均价走势图

数据来源:公开资料整理

五、同业竞争者的竞争程度

近年来,随着国内钢帘线行业生产企业数量不断增加,具备生产标准条件的企业数量增多,市场竞争激烈。目前,我国钢帘线主要参与者有江苏兴达钢帘线股份有限公司、贝卡尔特(中国)、山东胜通钢帘线有限公司、首长宝佳(中国)、江苏东台磊达等企业。

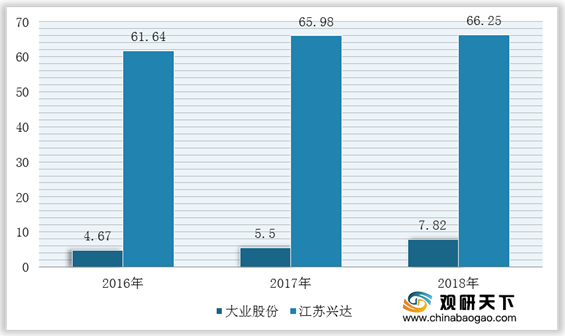

2016-2018年我国部分企业钢帘线生产量统计情况

数据来源:公开资料整理

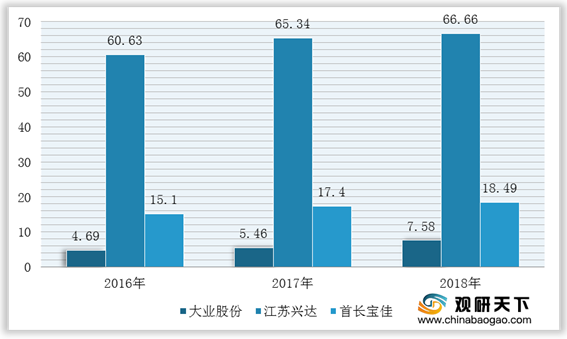

2016-2018年我国部分企业钢帘线销量统计情况

数据来源:公开资料整理

相关行业分析报告参考《2021年中国钢帘线市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。