(一)行业竞争格局和市场化程度

铜是人类最早发现的金属之一,其广泛应用于人类社会的各个领域中。作为一种大宗商品及基本金属,铜生产企业众多,行业的市场化程度较高。伦敦金属交易所、纽约商业交易所以及上海期货交易所均设有铜金属期货的交易,其中,伦敦金属交易所铜金属期货合约的交易价格(LME铜)被全球公认为铜金属交易的定价标准。

目前,我国铜行业企业数量多,竞争激烈,但随着国家淘汰落后产能的推进,铜行业正在不断整合,进入门槛也越来越高,铜生产产能矿逐渐向大型铜生产企业集中。未来,预计未来我国铜行业产能分散的局面将得以进一步解决,行业整体集中度将进一步提升。

(二)进入行业的主要障碍

进入铜行业的障碍主要表现在以下方面:

1、人才及技术门槛

铜矿的开采及冶炼属于对专业性要求较高,在生产运营的各个过程中需要大量的专业化人才。通过技术创新,铜生产企业能够有效地提高铜矿石开采量、选矿处理能力以及尾矿中的铜金属的回收能力,从而提升铜金属回收率,降低生产成本,提高企业的竞争力。同时,技术创新是铜生产企业在掌握核心技术后,多年的生产经验不断积累的成果。因此,对于新的市场进入者,人才与技术因素成为制约其进入铜矿行业的壁垒。

2、原料门槛

铜冶炼产品的原材料主要为铜精矿,铜精矿成本是铜冶炼产品成本的主要部分。中国铜精矿来源主要为国内矿山和海外进口,国内大型铜生产企业都拥有自己的上游矿山。新进入企业没有国内上游矿山,在原材料获取的稳定性、价格方面都处于劣势。

3、规模门槛

大型铜业集团拥有低成本的铜矿资源以及下游加工产业,产生协同效应,提升企业竞争能力。规模较小的铜冶炼企业无法在工艺研发、生产设备方面投入大量成本,同时也无法向上游铜矿采选和下游加工扩张,无法形成协同效应,因此单位成本较高,竞争力较弱。

参考观研天下发布《2018年中国铜精矿市场分析报告-行业深度调研与投资前景预测》

(三)影响行业发展的有利和不利因素

1、有利因素

(1)铜行业不断整合

近年来,国家不断促进引导铜行业的整合。中华人民共和国工业和信息化部2014年4月28日出台《铜冶炼行业规范条件》,进一步加强铜冶炼管理,遏制低水平重复建设,规范现有铜冶炼企业生产经营秩序,推动铜行业结构调整和产业升级。铜行业的整合将逐渐解决产能过剩,避免行业恶性竞争,有利于行业整体的良性发展和行业整体的盈利提升。

(2)中国对铜的需求旺盛

中国是世界第一大铜消费国,铜消费中,电力和建筑分别是第一大、第二大消费。房地产和基建是拉动我国经济发展的主要动力,未来随着房地产和基建的持续发展,电力和建筑对铜的需求也将持续增长。

随着专项“十三五”规划的相继出台,未来新能源汽车、风电、电网、交通以及建筑等领域都将迎来较大的发展。以电网为例,中国将在“十三五”期间在电网领域投资3.34万亿元,电网发展将再度提速。这些领域的投资和发展将推进铜迎来更加广阔的需求空间。

2、不利因素

(1)铜价波动带来风险敞口

铜价自2011年以来,总体上一直处于下跌行情。由于铜生产企业的存货金额通常较大,存货周转需要一定时间,铜价波动将会给铜冶炼企业盈利造成较大影响,从而增加铜冶炼企业的经营安排难度。铜价下跌时,铜生产企业利润也随之下降,使一些企业生产经营难以维系。

(2)环保成本不断上升

铜采矿、冶炼过程对环境存在一定污染,随着人们的环保意识不断增强,以及国家对于环境保护要求不断提升,铜生产企业面临越来越高的环境保护成本,环境保护成本推高铜价,也会减少下游需求。

(四)与上下游行业之间的关联性及对行业的影响

虽然中国很多铜业公司都拥有自有矿山,但其自产的铜精矿无法满足需求,仍需要从外部采购铜精矿等原材料,而没有矿山的铜冶炼企业也需要进口铜精矿等原材料。因此,铜行业的上游行业为铜矿采选行业。

2、与下游行业的关联性

铜是基本金属之一,也是人类社会应用最广泛的金属之一。铜冶炼的产品先经过铜加工企业加工,制成铜线、铜箔、铜带、铜管、铜棒等产品,再被下游行业使用。铜被广泛应用于电力、建筑、家电、交通运输等行业,因此铜行业下游客户高度分散,具有较低的非系统性风险,个别下游行业的起伏,对铜的消费需求影响不大。但宏观经济周期对各行各业都有影响,因此宏观经济周期对铜需求的影响较大。

铜是人类最早发现的金属之一,其广泛应用于人类社会的各个领域中。作为一种大宗商品及基本金属,铜生产企业众多,行业的市场化程度较高。伦敦金属交易所、纽约商业交易所以及上海期货交易所均设有铜金属期货的交易,其中,伦敦金属交易所铜金属期货合约的交易价格(LME铜)被全球公认为铜金属交易的定价标准。

目前,我国铜行业企业数量多,竞争激烈,但随着国家淘汰落后产能的推进,铜行业正在不断整合,进入门槛也越来越高,铜生产产能矿逐渐向大型铜生产企业集中。未来,预计未来我国铜行业产能分散的局面将得以进一步解决,行业整体集中度将进一步提升。

(二)进入行业的主要障碍

进入铜行业的障碍主要表现在以下方面:

1、人才及技术门槛

铜矿的开采及冶炼属于对专业性要求较高,在生产运营的各个过程中需要大量的专业化人才。通过技术创新,铜生产企业能够有效地提高铜矿石开采量、选矿处理能力以及尾矿中的铜金属的回收能力,从而提升铜金属回收率,降低生产成本,提高企业的竞争力。同时,技术创新是铜生产企业在掌握核心技术后,多年的生产经验不断积累的成果。因此,对于新的市场进入者,人才与技术因素成为制约其进入铜矿行业的壁垒。

2、原料门槛

铜冶炼产品的原材料主要为铜精矿,铜精矿成本是铜冶炼产品成本的主要部分。中国铜精矿来源主要为国内矿山和海外进口,国内大型铜生产企业都拥有自己的上游矿山。新进入企业没有国内上游矿山,在原材料获取的稳定性、价格方面都处于劣势。

3、规模门槛

大型铜业集团拥有低成本的铜矿资源以及下游加工产业,产生协同效应,提升企业竞争能力。规模较小的铜冶炼企业无法在工艺研发、生产设备方面投入大量成本,同时也无法向上游铜矿采选和下游加工扩张,无法形成协同效应,因此单位成本较高,竞争力较弱。

参考观研天下发布《2018年中国铜精矿市场分析报告-行业深度调研与投资前景预测》

(三)影响行业发展的有利和不利因素

1、有利因素

(1)铜行业不断整合

近年来,国家不断促进引导铜行业的整合。中华人民共和国工业和信息化部2014年4月28日出台《铜冶炼行业规范条件》,进一步加强铜冶炼管理,遏制低水平重复建设,规范现有铜冶炼企业生产经营秩序,推动铜行业结构调整和产业升级。铜行业的整合将逐渐解决产能过剩,避免行业恶性竞争,有利于行业整体的良性发展和行业整体的盈利提升。

(2)中国对铜的需求旺盛

中国是世界第一大铜消费国,铜消费中,电力和建筑分别是第一大、第二大消费。房地产和基建是拉动我国经济发展的主要动力,未来随着房地产和基建的持续发展,电力和建筑对铜的需求也将持续增长。

随着专项“十三五”规划的相继出台,未来新能源汽车、风电、电网、交通以及建筑等领域都将迎来较大的发展。以电网为例,中国将在“十三五”期间在电网领域投资3.34万亿元,电网发展将再度提速。这些领域的投资和发展将推进铜迎来更加广阔的需求空间。

2、不利因素

(1)铜价波动带来风险敞口

铜价自2011年以来,总体上一直处于下跌行情。由于铜生产企业的存货金额通常较大,存货周转需要一定时间,铜价波动将会给铜冶炼企业盈利造成较大影响,从而增加铜冶炼企业的经营安排难度。铜价下跌时,铜生产企业利润也随之下降,使一些企业生产经营难以维系。

(2)环保成本不断上升

铜采矿、冶炼过程对环境存在一定污染,随着人们的环保意识不断增强,以及国家对于环境保护要求不断提升,铜生产企业面临越来越高的环境保护成本,环境保护成本推高铜价,也会减少下游需求。

(四)与上下游行业之间的关联性及对行业的影响

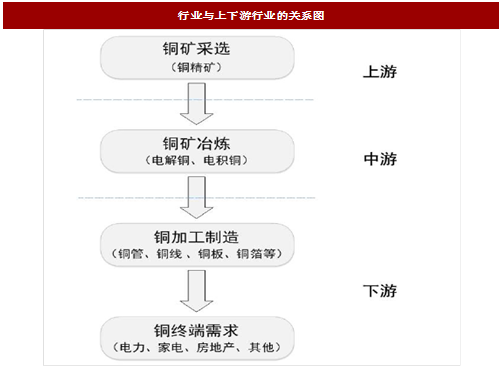

图:行业与上下游行业的关系图

1、与上游行业的关联性虽然中国很多铜业公司都拥有自有矿山,但其自产的铜精矿无法满足需求,仍需要从外部采购铜精矿等原材料,而没有矿山的铜冶炼企业也需要进口铜精矿等原材料。因此,铜行业的上游行业为铜矿采选行业。

2、与下游行业的关联性

铜是基本金属之一,也是人类社会应用最广泛的金属之一。铜冶炼的产品先经过铜加工企业加工,制成铜线、铜箔、铜带、铜管、铜棒等产品,再被下游行业使用。铜被广泛应用于电力、建筑、家电、交通运输等行业,因此铜行业下游客户高度分散,具有较低的非系统性风险,个别下游行业的起伏,对铜的消费需求影响不大。但宏观经济周期对各行各业都有影响,因此宏观经济周期对铜需求的影响较大。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。