公司是中国百家最大的有色金属冶炼企业之一,是我国最早从氧化铅锌矿中提取锗用于国防尖端工业建设的企业。公司控制铅锌资源约1723万吨,矿山铅锌处理能力280万吨/年,冶炼产能达到52.2万吨/年,均居国内首位。受国外矿山关停及中国环保加严影响,供给持续短缺,铅锌价格都有较大涨幅。公司是典型的资源龙头,充分享受价格上涨弹性,与此同时,随着产量的逐步释放,公司业绩持续提升。预计2017-19年EPS分别为0.23、0.29和0.39元。

参考观研天下发布《2016-2022年中国有色金属冶炼市场现状调查及十三五发展趋势前瞻报告》

参考观研天下发布《2016-2022年中国有色金属冶炼市场现状调查及十三五发展趋势前瞻报告》

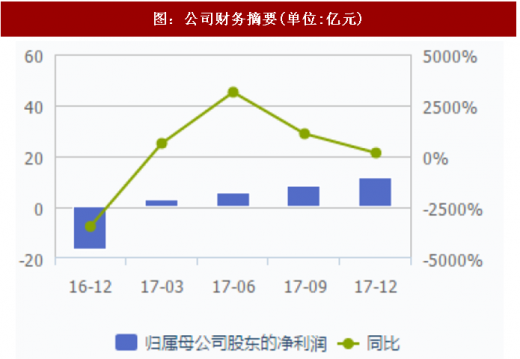

图:公司财务摘要(单位:亿元)

资料来源:观研天下整理

图:公司财务摘要(单位:亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。