参考观研天下发布《2018年中国有色金属行业分析报告-市场运营态势与投资前景预测》

环保标准提升,通过成本内化改变行业竞争格局,准入门槛提高,保护行业现有参与者市场份额,基于此判断,我们认为行业龙头有望充分受益, 推荐江西铜业、云铝股份、驰宏锌锗、锡业股份。

1、江西铜业

公司介绍

公司是国内铜产业链行业龙头,形成了以铜的采矿、选矿、冶炼、加工,以及硫化工和稀贵稀散金属提取与加工为核心业务的产业链。公司旗下德兴铜矿是国内最大的露天铜矿,探明储量居世界前列,贵溪冶炼厂是全球最大的单体冶炼厂。截至2017 年底,公司自产铜精矿含铜产能21 万吨/年,阴极铜产能超过130 万吨/年。

铜价或将继续抬升,公司业绩有望进一步提升

截至2018 年4 月,铜冶炼加工费为73.50 美元/吨,较年初下降8.70%,佐证铜精矿供给紧张。我们预计2018 年、2019 年铜价分别为52000 元/吨、55000 元/吨。作为铜行业龙头企业,公司将充分受益,业绩有望进一步提升。

矿产铜产量稳中有增,自给率进一步提高

2017 年,公司自产铜精矿含铜20.96 万吨,自给率15.25%。2018 年公司计划生产铜精矿含铜量20.68 万吨,较2017 年减少0.28 万吨;阴极铜142 万吨,较2017 年增加5 万吨。

公司未来主要增量来自于两个方面:银山矿业技改项目计划于2019 年底完工,新增采选能力0.8 万吨/日,年均新增铜精矿6.34 万吨,硫精矿29.35 万吨;城门山铜矿三期扩建项目预计2020 年底完工,新增采选能力1 万吨/ 日。未来两年,我们预计公司矿产铜产量稳中有增, 2019-2020 年产量分别是21.46、22.81 万吨,自给率进一步提高。

受益于新能源汽车快速发展,铜箔板块有望成为公司新盈利增长点

公司持有耶兹铜箔有限公司93.4%的股权,铜箔产能为1.5 万吨。2017 年, 公司实现板块净利润2.05 亿元。受益于新能源汽车等下游行业快速拉动, 铜箔板块有望成为公司新盈利增长点。

盈利预测和投资评级:

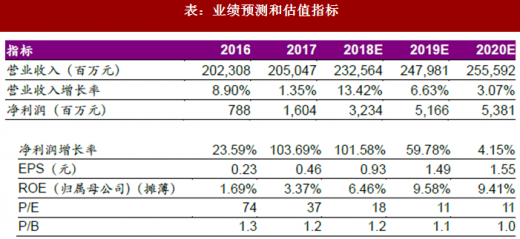

行业层面,全球经济逐步回暖,铜价有望继续上涨。公司层面,江西铜业是国内最大的铜生产基地,技术领先,产能产量均居行业前列。铜价的上涨, 公司业绩增长确定性强。我们维持盈利预测,预计 2018~2020 EPS 分别为 0.93 元、1.49 元、1.55 元,维持目标价24.18 元,对应公司18 年26 倍PE,维持“买入”评级。

风险提示:铜价格波动风险,收购进展不确定性。

表:业绩预测和估值指标

资料来源:公开资料整理

2、云铝股份

◆受益铝价上涨,2017年业绩大幅增长

2017 年,公司实现营业收入221 亿元,同比增加42.22%,实现净利润总额6.5 亿元,同比增长460%。受益铝价上涨,2017 年公司业绩大幅增长。

◆收购曲靖铝业,再扩疆场

2018 年1 月,公司成功收购曲靖铝业(已改为曲靖云铝淯鑫铝业有限公司) 94.35%股权,涉及电解铝产能38 万吨。收购标的产能全部合法合规,38 万吨新产能的注入,公司业绩弹性将进一步提升。铝价每上涨1000 元,有望增厚公司业绩3.8 亿元。

◆氧化铝自给率进一步提升

文山氧化铝一期产能80 万吨,二期60 万吨项目已经建成,实现投产。公司另外仍在建老挝氧化铝100 万吨项目,预计2019 年投产。届时,公司将形成260 万吨氧化铝产能。以目前公司电解铝在产120 万吨产能测算,公司氧化铝自给率可达100%。

◆盈利预测和投资评级:

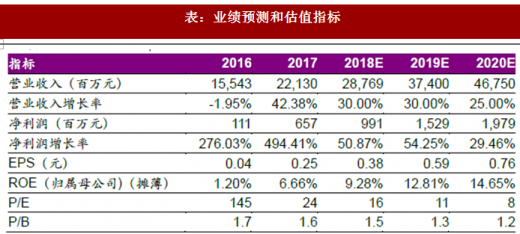

基于现阶段铝价较为疲软(较去年同期铝价下滑10%),我们下调盈利预测, 预计公司2018/2019/2020 年EPS 分别为0.38/0.59/0.76 元。参考电解铝行业估值水平23 倍,给予18 年23 倍估值,目标价格8.74 元,维持“买入” 评级。

◆风险提示:氧化铝价格下跌;在建项目进度不及预期。

表:业绩预测和估值指标

资料来源:公开资料整理

3、驰宏锌锗

◆完整的产业链,产能产量大

公司具有集采矿、选矿、冶金、化工、深加工、贸易和科研为一体的完整产业链,自产产品涵盖锌产品、铅产品和铅锌冶炼过程中的伴生回收的银锭、锗、硫酸等副产品。具有年采选矿石300 万吨、铅锌冶炼62.2 万吨、银150吨、金70 千克、锗产品含锗30 吨,镉、铋、锑等稀贵金属400 余吨的综合生产能力。2017 年,公司产出锌金属量26.41 万吨,锌锭33.49 万吨,锌合金6.21 万吨。

◆铅锌资源丰富,业绩充分受益铅锌价格上涨

公司在云南、内蒙古、黑龙江、加拿大、玻利维亚等地拥有多处矿产地。总铅锌金属储量超过 3000 万吨,其中,国内铅锌资源储量超过 700 万吨(备案及未备案量),加拿大塞尔温项目控制级加推断级铅锌金属量合计 2690 万吨。此外公司拥有的会泽矿、彝良矿,合计品位超25%,位于全球前列公司。铅锌资源丰富,开采成本较低,业绩充分受益铅锌价格上涨。

◆盈利预测和投资评级:

公司背靠优势矿产资源,拥有完整产业链;公司定向增发提升自给率,巩固铅锌行业内龙头地位,未来前景广阔;我们维持公司盈利预测,预计2018~2020 EPS 分别为 0.23 元、0.34 元、0.44 元,维持目标价 8.28 元, 对应当前PE36 倍,维持“买入”评级。

◆风险提示:铅锌价格不及预期

表:业绩预测和估值指标

资料来源:公开资料整理

4、锡业股份

公司介绍

公司是锡行业龙头企业,拥有世界上最完整的锡采选冶及深加工产业链,是中国最大的锡生产出口基地。2017 年公司锡金属国内市场占有率43.55%, 全球市场占有率21.08%。目前公司锡锭产能8 万吨/年,锡材产能3 万吨/ 年,锡化工产能2.5 万吨/年。

锡矿供应趋紧,锡价或将继续上涨

缅甸矿供给主要由两部分组成,财政部(1/3)和当地矿企(2/3)。随着露天矿的开采枯竭,缅甸矿品位下滑严重,普遍在1%-2.5%(16 年平均品位高达10%)。品位下滑佐证开采枯竭,锡矿供应趋紧。我们预计2018 年矿山产锡或下降至3 万吨以内,与2017 年相比减少2 万吨。作为锡行业龙头企业,公司或将充分受益锡价上涨红利。

扩产项目有望尽快落地,助力公司业绩增长

华联锌铟铜街-曼家寨360 万吨采矿扩建工程项目已完成环评工作,其余配套项目也已完成立项备案工作,华联锌铟扩产项目有望尽快落地,扩大公司盈利空间。

锌、铟冶炼技改项目预计今年投产,或成为业绩新亮点

2017 年8 月30 日公告,公司年产10 万吨锌、60 吨铟冶炼技改项目募集资金到位(24.6 亿)。我们认为随着锌铟冶炼环节填补增强后,公司将成为全球最大的原生铟生产基地,为后续铟新材料业务提供发展基础。项目建成后, 预计将为公司带来每年税后2.3 亿元的净利润。

盈利预测和投资评级:

基于未来国内上游锡精矿供给有望出现短缺,提升锡价,公司业绩保障性强; 且公司为国内锡行业稀缺标的。我们维持盈利预测, 预计公司2018/2019/2020 年EPS 分别为0.77/0.82/0.93 元,维持目标价格17.40 元, 对应公司18 年23 倍PE,维持“买入”评级。

风险提示:

锡价格波动风险,供给短缺格局不达预期,以及项目投产进度推迟。

表:业绩预测和估值指标

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。