钢研高纳简介

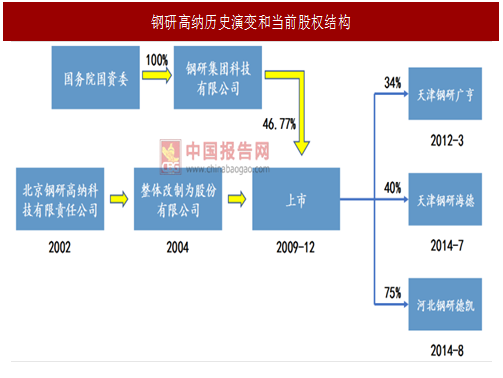

北京钢研高纳科技股份有限公司前身为北京钢研高纳科技有限责任公司,成立于2002年。2004年由国资委批准,整体改制为股份有限公司,并于2009年12月上市。

公司主要从事高端高温合金材料的研发、生产和销售,是国内航空航天用高温合金的生产基地和电力工业用高温合金的重要供应商。据公司官网,公司目前是国内高端和新型高温合金制品生产规模最大的企业之一,多个细分产品占据市场主导地位。

公司的传统优势产品涵盖变形高温合金、铸造高温合金、新型高温合金三大领域,近年来在铝镁合金和高纯高强特种合金的研发和生产上取得了新的进展。

公司产品定位高端,研发实力强劲,是航空航天发动机热端部件和大型发电设备核心材料的主要供货商。

据公司官网数据显示,公司军品母合金的市占率超过40%,航天涡喷、涡扇发动机用高温合金关键精铸件占据国内的市占率超过90%。同时公司掌握汽轮机叶片防护片、氧化物弥散强化(ODS)高温合金等多种产品的独家自主知识产权,是这些细分领域的唯一供货商。

三大合金产业技术实力强劲

公司目前是国内高端和新型高温合金制品生产规模最大的企业之一,拥有年生产超千吨航空航天用高温合金母合金的能力以及航天发动机用精铸件的能力,在变形高温合金盘锻件和汽轮机叶片防护片等方面具有先进的生产技术,具有制造先进航空发动机亟需的粉末高温合金和ODS合金的生产技术和能力。

近年来,公司变形高温合金呈现出快速增长趋势,其中涡轮盘及各类盘合金铸件市场占有率稳步提高。公司GH4169合金涡轮盘、GH720Li合金涡轮盘以及各种大尺寸难变形涡轮盘质量稳定,形成了稳定供货能力。我国大飞机发动机国产化研发过程中使用了公司的GH4169合金涡轮盘,随着国产大飞机的定型、批产,公司变形高温合金需求将有望进一步增加。

参考中国报告网发布《2017-2022年中国高温合金行业发展现状及十三五发展趋势前瞻报告》

铸造高温合金板块中,DD407、DD416单晶叶片工程化关键技术取得重大突破,成品率得以大幅提高,目前总体合格率达到70%以上。航空涡扇发动机中大量使用了单晶叶片,未来我国航空发动机的自主研制生产将极大地拉动高端高温合金的需求,对公司业绩是极大利好。

新型高温合金包括粉末高温合金、钛铝系金属间化合物、氧化物弥散强化(ODS)高温合金等多种细分产品领域。新型高温合金未来应用前景十分广泛,市场有望快速拓展:用粉末高温合金制造的先进发动机核心部件高压涡轮盘和前后挡板主要用于国内研发和生产新型航空航天发动机中;ODS高温合金具有高强高耐磨特性,用于航空航天领域。

行业准入门槛高,竞争格局稳定

高温合金属于国家战略性高端产品,行业进入门槛较高,全球高温合金生产企业不超过50家,国内高温合金企业屈指可数。受益于行业壁垒,公司的竞争压力较小。行业门槛主要体现在技术难度大、相关产品资质难以获得、市场先入壁垒这三个方面:

技术壁垒:高温合金材料成分十分复杂,含有铬、铝等活泼元素,在氧化或热腐蚀环境中不稳定,由于合金化程度高,高温合金材料极易产生成分偏析,这种偏析对铸造高温合金和变形高温合金的组织与性能都有重大影响。而且机加工制成的零件表面容易留下加工硬化和残余应力等缺陷,这将损害零件的力学性能。没有深厚的技术积累、科学的工艺标准,很难控制材料的成分、力学性能、热工艺性能,难以保证较高的成品率和产品均一性。

资质难以获得:公司目前已获得“武器装备科研生产许可证”、通过军工质量管理体系认证、中国冶金工业质量管理体系认证。公司目前50%的产品应用于军工方向,是军品主要供应商之一,由于军品严格的认证过程,这种优势将可以长期保持。

市场先入壁垒:高温合金的加工制造的零件使用环境通常很恶劣,因此应用时产品的性能稳定性、安全可靠是用户最先考虑的因素。通常用户对于产品的试用有着严格的程序,一旦选定供应商后,就不会轻易更换。公司目前稳定的下游客户有黎明、西航、南方动力等,客户黏性大。

短期净利润下滑,未来业绩高增长可期

公司自2016年至今,由于受原材料价格波动等因素影响,导致毛利率以及净利润下滑。报告期内,公司三大合金产品毛利率同比下滑分别在6-7%之间,这也是导致净利润同比减少的重要因素之一。

展望未来,两机(航空发动机、燃气轮机)、航空航天舰船(空天海)高温合金部件等军品市场持续放量,高温合金市场需求旺盛,机会增多。公司核心业务保持着行业领军地位,新兴业务保持着持续增长态势,面对放量的市场具有既有优势。我们认为,“十三五”后续几年军机航空发动机、军舰燃气轮机及航天武器装备涡轮喷气发动机批产放量将给产业链带来的强劲拉动,公司是军用航空发动机高温合金龙头企业,受益明显。

我们预测公司2017~2019年EPS0.31/0.42/0.58,对应估值51/38/27倍,给予公司“增持”评级。

北京钢研高纳科技股份有限公司前身为北京钢研高纳科技有限责任公司,成立于2002年。2004年由国资委批准,整体改制为股份有限公司,并于2009年12月上市。

公司主要从事高端高温合金材料的研发、生产和销售,是国内航空航天用高温合金的生产基地和电力工业用高温合金的重要供应商。据公司官网,公司目前是国内高端和新型高温合金制品生产规模最大的企业之一,多个细分产品占据市场主导地位。

图:钢研高纳历史演变和当前股权结构

公司的传统优势产品涵盖变形高温合金、铸造高温合金、新型高温合金三大领域,近年来在铝镁合金和高纯高强特种合金的研发和生产上取得了新的进展。

公司产品定位高端,研发实力强劲,是航空航天发动机热端部件和大型发电设备核心材料的主要供货商。

据公司官网数据显示,公司军品母合金的市占率超过40%,航天涡喷、涡扇发动机用高温合金关键精铸件占据国内的市占率超过90%。同时公司掌握汽轮机叶片防护片、氧化物弥散强化(ODS)高温合金等多种产品的独家自主知识产权,是这些细分领域的唯一供货商。

三大合金产业技术实力强劲

公司目前是国内高端和新型高温合金制品生产规模最大的企业之一,拥有年生产超千吨航空航天用高温合金母合金的能力以及航天发动机用精铸件的能力,在变形高温合金盘锻件和汽轮机叶片防护片等方面具有先进的生产技术,具有制造先进航空发动机亟需的粉末高温合金和ODS合金的生产技术和能力。

近年来,公司变形高温合金呈现出快速增长趋势,其中涡轮盘及各类盘合金铸件市场占有率稳步提高。公司GH4169合金涡轮盘、GH720Li合金涡轮盘以及各种大尺寸难变形涡轮盘质量稳定,形成了稳定供货能力。我国大飞机发动机国产化研发过程中使用了公司的GH4169合金涡轮盘,随着国产大飞机的定型、批产,公司变形高温合金需求将有望进一步增加。

参考中国报告网发布《2017-2022年中国高温合金行业发展现状及十三五发展趋势前瞻报告》

铸造高温合金板块中,DD407、DD416单晶叶片工程化关键技术取得重大突破,成品率得以大幅提高,目前总体合格率达到70%以上。航空涡扇发动机中大量使用了单晶叶片,未来我国航空发动机的自主研制生产将极大地拉动高端高温合金的需求,对公司业绩是极大利好。

新型高温合金包括粉末高温合金、钛铝系金属间化合物、氧化物弥散强化(ODS)高温合金等多种细分产品领域。新型高温合金未来应用前景十分广泛,市场有望快速拓展:用粉末高温合金制造的先进发动机核心部件高压涡轮盘和前后挡板主要用于国内研发和生产新型航空航天发动机中;ODS高温合金具有高强高耐磨特性,用于航空航天领域。

行业准入门槛高,竞争格局稳定

高温合金属于国家战略性高端产品,行业进入门槛较高,全球高温合金生产企业不超过50家,国内高温合金企业屈指可数。受益于行业壁垒,公司的竞争压力较小。行业门槛主要体现在技术难度大、相关产品资质难以获得、市场先入壁垒这三个方面:

技术壁垒:高温合金材料成分十分复杂,含有铬、铝等活泼元素,在氧化或热腐蚀环境中不稳定,由于合金化程度高,高温合金材料极易产生成分偏析,这种偏析对铸造高温合金和变形高温合金的组织与性能都有重大影响。而且机加工制成的零件表面容易留下加工硬化和残余应力等缺陷,这将损害零件的力学性能。没有深厚的技术积累、科学的工艺标准,很难控制材料的成分、力学性能、热工艺性能,难以保证较高的成品率和产品均一性。

资质难以获得:公司目前已获得“武器装备科研生产许可证”、通过军工质量管理体系认证、中国冶金工业质量管理体系认证。公司目前50%的产品应用于军工方向,是军品主要供应商之一,由于军品严格的认证过程,这种优势将可以长期保持。

市场先入壁垒:高温合金的加工制造的零件使用环境通常很恶劣,因此应用时产品的性能稳定性、安全可靠是用户最先考虑的因素。通常用户对于产品的试用有着严格的程序,一旦选定供应商后,就不会轻易更换。公司目前稳定的下游客户有黎明、西航、南方动力等,客户黏性大。

表:钢研高纳主要产品及对应竞争对手、下游客户

公司自2016年至今,由于受原材料价格波动等因素影响,导致毛利率以及净利润下滑。报告期内,公司三大合金产品毛利率同比下滑分别在6-7%之间,这也是导致净利润同比减少的重要因素之一。

展望未来,两机(航空发动机、燃气轮机)、航空航天舰船(空天海)高温合金部件等军品市场持续放量,高温合金市场需求旺盛,机会增多。公司核心业务保持着行业领军地位,新兴业务保持着持续增长态势,面对放量的市场具有既有优势。我们认为,“十三五”后续几年军机航空发动机、军舰燃气轮机及航天武器装备涡轮喷气发动机批产放量将给产业链带来的强劲拉动,公司是军用航空发动机高温合金龙头企业,受益明显。

我们预测公司2017~2019年EPS0.31/0.42/0.58,对应估值51/38/27倍,给予公司“增持”评级。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。