如果考虑到镁碳砖涨价带来的需求正反馈,下游厂商因涨价而加大采购力度,进而再对短期价格上涨形成一定支撑,那么原料镁砂价格反弹驱动的镁碳砖价格上涨总体而言依然对镁碳砖企业较为有利。

由于镁砂、镁碳砖涨价的核心驱动因素在于供给,那么当厂商完成环保整改工作后,镁砂供给端可能的释放,将更大概率成为本轮镁砂、镁碳砖涨价的终结者。镁砂污染主要在于废气排放,参考类似治理工程周期及镁砂环保督查时间,目前时点镁砂厂商理论上已经或接近具备复产能力。

不过,值得注意的是,目前开矿炸药管控趋严一定程度上仍将压制供给释放节奏,镁砂、镁碳砖涨价短期仍将持续,相关标的北京利尔、濮耐股份由此受益。

经测算,假设当前基础上镁碳砖涨价30%,镁砂涨价60%,将分别增厚公司业绩2214万元、1893万元,增幅分别为13.82%、10.11%。

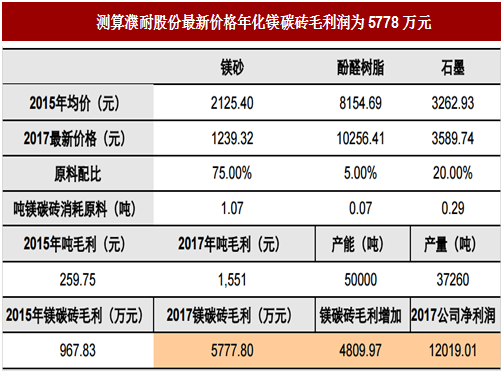

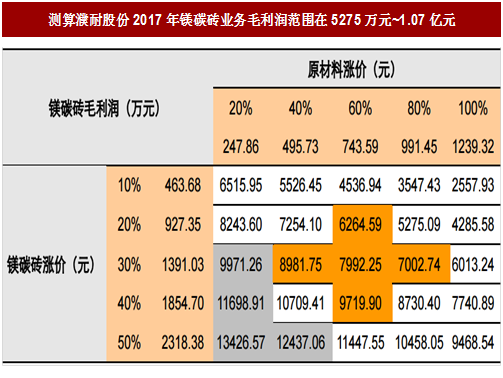

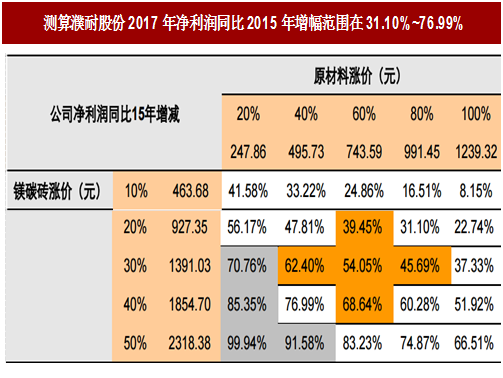

我们用镁碳砖原材料和产成品价格测算,可得公司最新价格年化镁碳砖业务毛利润约为5778万元。考虑到镁砂和镁碳砖价格继续上涨的趋势,假设镁砂和镁碳砖价格在最新价格的基础上再分别上涨40%~80%和20%~40%,对镁碳砖毛利润和公司净利润做二维敏感性分析,可得公司2017年镁碳砖业务毛利润范围在5275万元~1.07亿元,净利润同比2015年增长31.10%~76.99%。

测算依据及假设:

1、由于公司2016年净利润为负,且产能利用率较低,以2015年为基准年进行测算。

2、公司的镁碳砖业务主要集中在营口濮耐子公司,其镁碳砖产能5万吨,根据债券评级报告披露,公司2015年定型耐火材料产能利用率74.52%,假设公司2015年镁碳砖产量3.73万吨,且2017年保持不变。

3、由于公司年报没有披露镁碳砖业务营收及成本等信息,我们用镁碳砖及原材料价格结合产量及原料用量近似估算公司2015年及今年镁碳砖业务收入成本。

4、参照《镁碳砖的制备与应用》研究,得到原材料镁砂、石墨、酚醛树脂的质量配比为75%、20%和5%,假设成材率为70%。

5、在仅考虑镁碳砖行情边际变化的情况下,假设公司其他产品营收及成本与2015年相同。

6、假设公司2017年镁碳砖吨产品费用与2015年相同,则公司2017年镁碳砖毛利润增加可近似代表利润总额增加。

7、营口濮耐税率25%。

8、由于镁碳砖涨价比镁砂涨价有延迟,即镁砂涨价幅度比镁碳砖要大,敏感性分析假设镁砂和镁碳砖在最新价格的基础上分别上涨20%~100%和10%~50%。

参考中国报告网发布《2017-2022年中国镁产业竞争现状调研及投资价值分析报告》

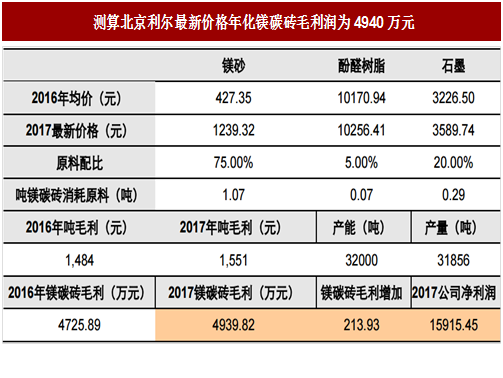

我们用同样的方法可估算公司对标上市公司北京利尔,可得公司最新价格年化镁碳砖业务毛利润约为4940万元。

测算依据及假设:

1、以2016年为基准年测算,公司镁碳砖产能3.2万吨,根据债券评级报告披露,公司2016年定型耐火材料产能利用率99.55%,假设公司2016年镁碳砖产量3.19万吨,且2017年保持不变。

2、北京利尔从事镁碳砖子公司适用税率15%。

3、其余假设与濮耐股份假设相同。

总结:产业链相关受益标的一览

综上所述,我们在此将钢铁产业链相关领域上市标的做统一梳理,结合业绩与估值等因素综合考虑,除了已做重点提示的方大炭素、鄂尔多斯、濮耐股份、北京利尔之外,还建议关注联兴科技、上海石化、山西焦化、河钢股份、永东股份、杭氧股份及宝泰隆。

图:正反馈机制导致价格上升时候刺激下游需求上升

由于镁砂、镁碳砖涨价的核心驱动因素在于供给,那么当厂商完成环保整改工作后,镁砂供给端可能的释放,将更大概率成为本轮镁砂、镁碳砖涨价的终结者。镁砂污染主要在于废气排放,参考类似治理工程周期及镁砂环保督查时间,目前时点镁砂厂商理论上已经或接近具备复产能力。

不过,值得注意的是,目前开矿炸药管控趋严一定程度上仍将压制供给释放节奏,镁砂、镁碳砖涨价短期仍将持续,相关标的北京利尔、濮耐股份由此受益。

经测算,假设当前基础上镁碳砖涨价30%,镁砂涨价60%,将分别增厚公司业绩2214万元、1893万元,增幅分别为13.82%、10.11%。

我们用镁碳砖原材料和产成品价格测算,可得公司最新价格年化镁碳砖业务毛利润约为5778万元。考虑到镁砂和镁碳砖价格继续上涨的趋势,假设镁砂和镁碳砖价格在最新价格的基础上再分别上涨40%~80%和20%~40%,对镁碳砖毛利润和公司净利润做二维敏感性分析,可得公司2017年镁碳砖业务毛利润范围在5275万元~1.07亿元,净利润同比2015年增长31.10%~76.99%。

测算依据及假设:

1、由于公司2016年净利润为负,且产能利用率较低,以2015年为基准年进行测算。

2、公司的镁碳砖业务主要集中在营口濮耐子公司,其镁碳砖产能5万吨,根据债券评级报告披露,公司2015年定型耐火材料产能利用率74.52%,假设公司2015年镁碳砖产量3.73万吨,且2017年保持不变。

3、由于公司年报没有披露镁碳砖业务营收及成本等信息,我们用镁碳砖及原材料价格结合产量及原料用量近似估算公司2015年及今年镁碳砖业务收入成本。

4、参照《镁碳砖的制备与应用》研究,得到原材料镁砂、石墨、酚醛树脂的质量配比为75%、20%和5%,假设成材率为70%。

5、在仅考虑镁碳砖行情边际变化的情况下,假设公司其他产品营收及成本与2015年相同。

6、假设公司2017年镁碳砖吨产品费用与2015年相同,则公司2017年镁碳砖毛利润增加可近似代表利润总额增加。

7、营口濮耐税率25%。

8、由于镁碳砖涨价比镁砂涨价有延迟,即镁砂涨价幅度比镁碳砖要大,敏感性分析假设镁砂和镁碳砖在最新价格的基础上分别上涨20%~100%和10%~50%。

参考中国报告网发布《2017-2022年中国镁产业竞争现状调研及投资价值分析报告》

图:测算濮耐股份最新价格年化镁碳砖毛利润为5778万元

图:测算濮耐股份2017年镁碳砖业务毛利润范围在5275万元~1.07亿元

图:测算濮耐股份2017年净利润范围在1.16亿元~1.57亿元

图:测算濮耐股份2017年净利润同比2015年增幅范围在31.10%~76.99%

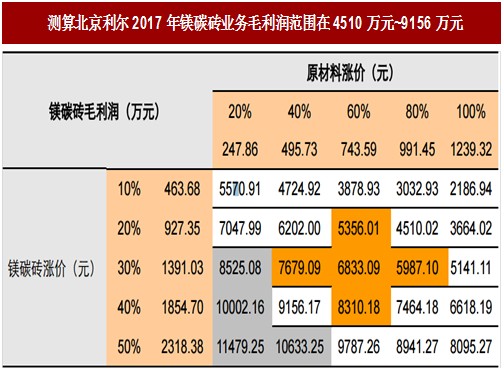

我们用同样的方法可估算公司对标上市公司北京利尔,可得公司最新价格年化镁碳砖业务毛利润约为4940万元。

测算依据及假设:

1、以2016年为基准年测算,公司镁碳砖产能3.2万吨,根据债券评级报告披露,公司2016年定型耐火材料产能利用率99.55%,假设公司2016年镁碳砖产量3.19万吨,且2017年保持不变。

2、北京利尔从事镁碳砖子公司适用税率15%。

3、其余假设与濮耐股份假设相同。

图:测算北京利尔最新价格年化镁碳砖毛利润为4940万元

图:测算北京利尔2017年镁碳砖业务毛利润范围在4510万元~9156万元

图:测算北京利尔2017年净利润同比2016年增幅范围在5.18%~31.89%

总结:产业链相关受益标的一览

综上所述,我们在此将钢铁产业链相关领域上市标的做统一梳理,结合业绩与估值等因素综合考虑,除了已做重点提示的方大炭素、鄂尔多斯、濮耐股份、北京利尔之外,还建议关注联兴科技、上海石化、山西焦化、河钢股份、永东股份、杭氧股份及宝泰隆。

图:钢铁产业链细分景气领域相关标的盈利与估值一览

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。