废钢回收设备市占率75%,破碎线销售破百。公司主要产品与服务包括:生产线解决方案,剪断机、液压机系列产品等。公司产品经过40余年发展,市占率国内超过75%,绝对国内第一,其中公司破碎线销售累计达到106台,其中主流的1000-1200马力的销售达到47台。

废钢产业链爆发,公司订单大增受益明显。受废钢消费结构改变影响,公司今年受益明显,破碎线销售大增。上半年新签订单4.93亿元,破碎线36台,较去年同期增加24台。上半年确认收入仅1.2亿,大部分将在下半年确认。下半年公司爆发确定性强。循环产业领域全产业链布局,有望充分受益废钢行业爆发。

公司成立于1984年,前身为黄伟兴创办洛社模具厂,经过近二十年的发展与沉淀,逐步奠定了在中国装备制造业的领导地位。公司是国家级高新技术企业,国家知识产权试点单位,拥有国家级企业技术中心。目前公司主营业务包括自动化装备业务、循环业务和风电业务三大板块,重点发展自动化装备业务和循环业务,形成了自动化事业部、循环产业事业部、重工事业部、仓储事业部和综合事业部等五大事业部,同时公司积极向汽车产线总包和光伏EPC拓展。公司在循环产业持续布局,包括废旧汽车回收拆解、零部件再生利用、破碎分拣资源利用、汽车拆解装备技术研究与应用、汽车再生零部件交易电子商务等为核心业务,形成了循环行业全产业布局。

汽车自动化领域传统降,新能源升,整体平稳发展。汽车自动化业务一直是公司的主营业务营收占比最高。目前总装生产线市占率50-60%,年产20w辆以上的生产线都是公司都由公司承接。绑定国内一下车企大客户,包括福特、一汽大众、长安、丰田、本田等。今年公司传统汽车自动化领域略有下降,但新能源汽车自动订单开始增长。国内新能源汽车产业链爆发,公司新能源汽车自动化受益。汽车自动化业务传统将,新能源增,总体保持平稳发展。

公司整体经营情况稳健,受益废钢拆解业务爆发业绩有望超预期。公司目前经营稳健,整体营收和利润处于稳定增长中,费用率控制得当,且今年一季度毛利率大幅提升。公司今年切入光伏总包领域,受益光伏抢装行情,光伏领域订单大度增长。受益废钢拆解业务爆发,力帝订单饱满,公司今年业绩有望超预期。

图:力帝破碎生产线销售破106台

图:力帝破碎线销售数量和主要客户

废钢产业链爆发,公司订单大增受益明显。受废钢消费结构改变影响,公司今年受益明显,破碎线销售大增。上半年新签订单4.93亿元,破碎线36台,较去年同期增加24台。上半年确认收入仅1.2亿,大部分将在下半年确认。下半年公司爆发确定性强。循环产业领域全产业链布局,有望充分受益废钢行业爆发。

公司成立于1984年,前身为黄伟兴创办洛社模具厂,经过近二十年的发展与沉淀,逐步奠定了在中国装备制造业的领导地位。公司是国家级高新技术企业,国家知识产权试点单位,拥有国家级企业技术中心。目前公司主营业务包括自动化装备业务、循环业务和风电业务三大板块,重点发展自动化装备业务和循环业务,形成了自动化事业部、循环产业事业部、重工事业部、仓储事业部和综合事业部等五大事业部,同时公司积极向汽车产线总包和光伏EPC拓展。公司在循环产业持续布局,包括废旧汽车回收拆解、零部件再生利用、破碎分拣资源利用、汽车拆解装备技术研究与应用、汽车再生零部件交易电子商务等为核心业务,形成了循环行业全产业布局。

图:公司在循环产业领域布局

图:公司完成了循环产业全产业链布局

参考中国报告网发布《2017-2022年中国废钢市场需求调研及十三五发展定位研究报告》

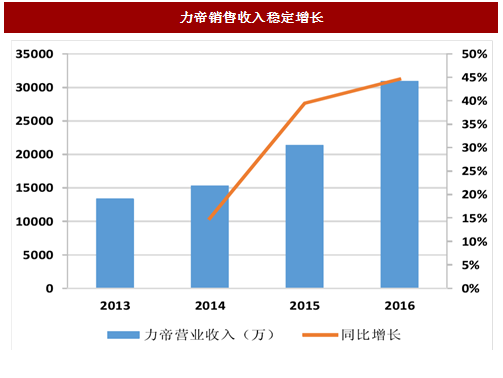

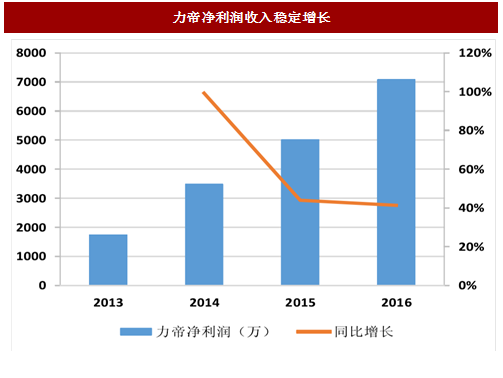

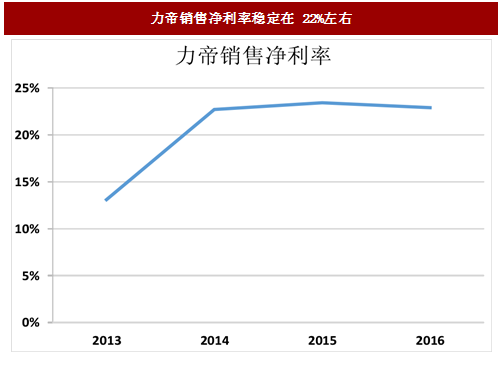

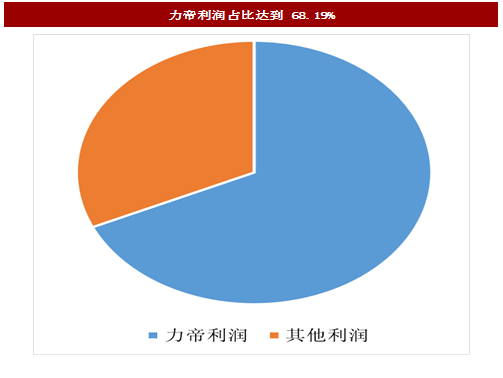

盈利能力与行业匹配,行业盈利能力最强。2016年力帝实现营收3.10亿,同比增长44.60%,实现净利润7088万,同比增长41.31%,销售净利率22.89%,远高于行业平均水平。从力帝利绝对值和净利率来看,公司盈利能力与行业地位匹配,且力帝净利润已经达到公司净利润的68.19%,受益废钢消行业结构变化和总量增长,力帝盈利将持续增长。

图:力帝销售收入稳定增长

图:力帝净利润收入稳定增长

图:力帝销售净利率稳定在22%左右

图:力帝利润占比达到68.19%

汽车自动化领域传统降,新能源升,整体平稳发展。汽车自动化业务一直是公司的主营业务营收占比最高。目前总装生产线市占率50-60%,年产20w辆以上的生产线都是公司都由公司承接。绑定国内一下车企大客户,包括福特、一汽大众、长安、丰田、本田等。今年公司传统汽车自动化领域略有下降,但新能源汽车自动订单开始增长。国内新能源汽车产业链爆发,公司新能源汽车自动化受益。汽车自动化业务传统将,新能源增,总体保持平稳发展。

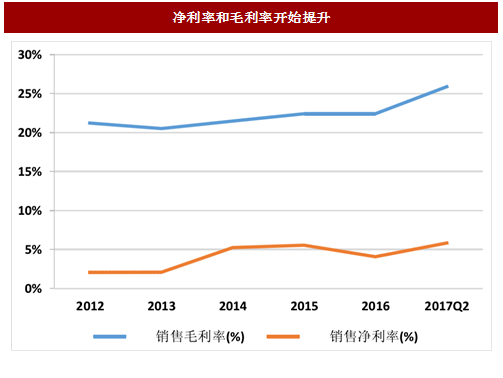

公司整体经营情况稳健,受益废钢拆解业务爆发业绩有望超预期。公司目前经营稳健,整体营收和利润处于稳定增长中,费用率控制得当,且今年一季度毛利率大幅提升。公司今年切入光伏总包领域,受益光伏抢装行情,光伏领域订单大度增长。受益废钢拆解业务爆发,力帝订单饱满,公司今年业绩有望超预期。

图:公司营业收入平稳增长

图:公司净利润相对稳定

图:费用率控制较好

图:净利率和毛利率开始提升

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。