参考中国报告网发布《2017-2022年中国贵金属工艺品产业现状分析及十三五发展策略分析报告》

伦铝上涨 0.1%,沪铝上涨 1.8%。

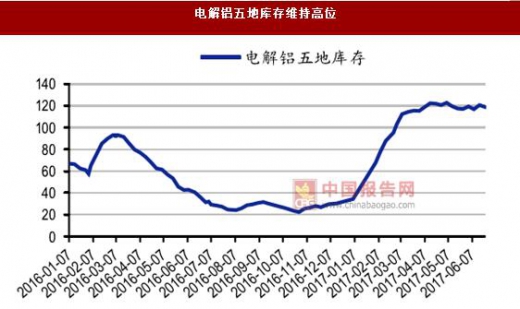

短期内沪铝整体上行,受新疆发改委发布督导文件,以及魏桥减产 25 万吨影响,铝价一度冲高。供需方面看减产方面魏桥铝电初步减产 25 万吨,受政策持续影响复产和新投产产能极小,且受到严格监管审查。目前国内库存保持稳定,仍然维持较高水平,与短期内基本持平。

魏桥减产对于铝市利好,同时也落实了供给侧改革会实际落实的预期,但目前供给过剩的状态仍将持续,市场需求仍然疲软,预计未来铝价因供给侧消息刺激会有拉升,但受累基本面,持续时间不长。 氧化铝方面,短期内国内氧化铝市场上下游企业均观望,市场成交清淡。而魏桥减产 25 万吨和新疆电解铝减产预期也得到市场普遍认可。电解铝违规产能政策发力,将明显削弱氧化铝市场需求,对氧化铝市场价格形成利空。

供需方面,目前全国氧化铝总产能为 7888 万吨,开工产能 6962万吨,开工率 88.26%。6 月份铝消费进入传统淡季,铝价弱势下行,同时清理违规电解铝产能政策则传出推迟传闻,此消息对铝价形成利空。预计氧化铝市场将保持坚挺的状态,而市场成交价将产生较大差异,部分成交价或将向上反弹。

伦铜上涨 2.5%,沪铜上涨 1.2%。

短期内国内华南地区受低库存支撑,继续领涨全国;华东地区贸易商积极抛货换现,投机商因贴水幅度不够,入市有限,下游采购谨慎;华北地区市场需求仍旧清淡,成交相对冷清;华南地区因部分冶炼厂尚未正常出货导致前半周价格相对坚挺,后随上海地区进口铜流入价格出现松动;整体来看本周沪铜活越度提升。现货方面,近年中结算期,资金压力逐渐加大,持货商被迫调降现铜贴水,下游企业仍然保持按需接货,供大于求特征凸显。

伦锌大涨 7.6%,沪锌上涨 4.1%。

短期内锌市弱势上行,周内外盘强劲,沪锌稍弱走势,不过周末锌市领涨金属,内外走势均强劲,从基本面上看近期下游销售处于年中冲高阶段,原料需求加大,现货价未走高至两万三之前,多有采购,底端支撑锌价,周末期锌强势领涨有色。

现货市场方面,炼厂出货积极,短期内进口锌逐渐被消化,下半周少量进口锌流入沪市,市场流通货源减少,随价格冲高,下游拿货意愿暂缓。 供需方面,原料矿偏紧态势未改,且下游需求相对稳定,贸易商采购积极性较高,国内锌锭库存处于低位。

此外,受环保政策影响,北方地区中小矿山至今没有恢复生产,原料采购竞争相对激烈。因此,支撑锌价高位震荡的主要逻辑在于强势基本面。目前来看,精炼锌供给紧张,底部支撑锌价,但下游市场对高价市场的畏惧或使得在未有大规模的消费数据支撑下很难保持较长时间的高价。

伦镍上涨 1.7%,沪镍上涨 1.2%。

短期内镍价一改之前颓势,在不锈钢及镍生铁纷纷上涨调价的带动下,终止此前连续下跌颓势,一举突破。短期内高镍铁指导价格上调。不锈钢市场行情依旧火热,价格上涨,高镍铁市场行情受此支撑,供应商短期看涨情绪浓厚。

供需方面,镍铁方面受环保检查影响,部分低镍铁工厂复产开工仍有难度,市场在产低镍铁工厂寥寥无几。低镍高铁高铝镍矿下游铁厂需求寥寥,但因受益于近日下游低镍铁行情有所抬头,个别矿商好看后市,有意少量囤货,导致其询盘量有所增加。目前镍市虽仍有部分利空因素,但鉴于镍价目前已持续跌至历史相对低点,再配合国内外镍铁厂减产推动,镍价反弹高度可期。

伦锡下跌 2.6%,沪锡下跌 0.9%。

短期内锡市呈现震荡走势。目前,国内锡锭销售仍旧比较疲软,现货贴水的格局依然存在。供需方面,冶炼企业同时还面临原料竞争激烈、加工费下调的压力,其中最主要的原因是国内冶炼产能的快速扩张。国内依然处于供应过剩的状态,未来几个月,随着云南锡业公司锡精矿加工贸易的开展,国内过剩的局面可能有望得到缓解。

黄金价格持稳、白银下跌 0.1%。

短期内贵金属价格持稳,美联储官员发言鹰鸽互现,其中杜德利出乎意料发表鹰派言论,认为美联储迄今为止采取的步骤并没有造成银根大幅度收紧;另一位美联储重磅人物芝加哥联储主席埃文斯则由鹰转鸽,认为可以等到 12 月再考虑加息。英国与欧盟开启退欧谈判,预计英国最晚将于 201 年 3 月底退出欧盟。

伦铝上涨 0.1%,沪铝上涨 1.8%。

短期内沪铝整体上行,受新疆发改委发布督导文件,以及魏桥减产 25 万吨影响,铝价一度冲高。供需方面看减产方面魏桥铝电初步减产 25 万吨,受政策持续影响复产和新投产产能极小,且受到严格监管审查。目前国内库存保持稳定,仍然维持较高水平,与短期内基本持平。

魏桥减产对于铝市利好,同时也落实了供给侧改革会实际落实的预期,但目前供给过剩的状态仍将持续,市场需求仍然疲软,预计未来铝价因供给侧消息刺激会有拉升,但受累基本面,持续时间不长。 氧化铝方面,短期内国内氧化铝市场上下游企业均观望,市场成交清淡。而魏桥减产 25 万吨和新疆电解铝减产预期也得到市场普遍认可。电解铝违规产能政策发力,将明显削弱氧化铝市场需求,对氧化铝市场价格形成利空。

供需方面,目前全国氧化铝总产能为 7888 万吨,开工产能 6962万吨,开工率 88.26%。6 月份铝消费进入传统淡季,铝价弱势下行,同时清理违规电解铝产能政策则传出推迟传闻,此消息对铝价形成利空。预计氧化铝市场将保持坚挺的状态,而市场成交价将产生较大差异,部分成交价或将向上反弹。

沪铝现货贴水保持震荡

数据来源:中国统计数据库

电解铝五地库存维持高位

数据来源:中国统计数据库

伦铜上涨 2.5%,沪铜上涨 1.2%。

短期内国内华南地区受低库存支撑,继续领涨全国;华东地区贸易商积极抛货换现,投机商因贴水幅度不够,入市有限,下游采购谨慎;华北地区市场需求仍旧清淡,成交相对冷清;华南地区因部分冶炼厂尚未正常出货导致前半周价格相对坚挺,后随上海地区进口铜流入价格出现松动;整体来看本周沪铜活越度提升。现货方面,近年中结算期,资金压力逐渐加大,持货商被迫调降现铜贴水,下游企业仍然保持按需接货,供大于求特征凸显。

沪铜现货出现贴水

数据来源:中国统计数据库

铜粗炼加工费 低位企稳

数据来源:中国统计数据库

伦锌大涨 7.6%,沪锌上涨 4.1%。

短期内锌市弱势上行,周内外盘强劲,沪锌稍弱走势,不过周末锌市领涨金属,内外走势均强劲,从基本面上看近期下游销售处于年中冲高阶段,原料需求加大,现货价未走高至两万三之前,多有采购,底端支撑锌价,周末期锌强势领涨有色。

现货市场方面,炼厂出货积极,短期内进口锌逐渐被消化,下半周少量进口锌流入沪市,市场流通货源减少,随价格冲高,下游拿货意愿暂缓。 供需方面,原料矿偏紧态势未改,且下游需求相对稳定,贸易商采购积极性较高,国内锌锭库存处于低位。

此外,受环保政策影响,北方地区中小矿山至今没有恢复生产,原料采购竞争相对激烈。因此,支撑锌价高位震荡的主要逻辑在于强势基本面。目前来看,精炼锌供给紧张,底部支撑锌价,但下游市场对高价市场的畏惧或使得在未有大规模的消费数据支撑下很难保持较长时间的高价。

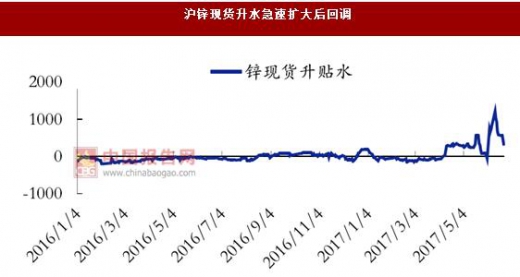

沪锌现货升水急速扩大后回调

数据来源:中国统计数据库

锌冶炼加工 费持稳

数据来源:中国统计数据库

伦镍上涨 1.7%,沪镍上涨 1.2%。

短期内镍价一改之前颓势,在不锈钢及镍生铁纷纷上涨调价的带动下,终止此前连续下跌颓势,一举突破。短期内高镍铁指导价格上调。不锈钢市场行情依旧火热,价格上涨,高镍铁市场行情受此支撑,供应商短期看涨情绪浓厚。

供需方面,镍铁方面受环保检查影响,部分低镍铁工厂复产开工仍有难度,市场在产低镍铁工厂寥寥无几。低镍高铁高铝镍矿下游铁厂需求寥寥,但因受益于近日下游低镍铁行情有所抬头,个别矿商好看后市,有意少量囤货,导致其询盘量有所增加。目前镍市虽仍有部分利空因素,但鉴于镍价目前已持续跌至历史相对低点,再配合国内外镍铁厂减产推动,镍价反弹高度可期。

镍现货贴水保持震荡

数据来源:中国统计数据库

菲律宾镍矿 报价小幅下调

数据来源:中国统计数据库

伦锡下跌 2.6%,沪锡下跌 0.9%。

短期内锡市呈现震荡走势。目前,国内锡锭销售仍旧比较疲软,现货贴水的格局依然存在。供需方面,冶炼企业同时还面临原料竞争激烈、加工费下调的压力,其中最主要的原因是国内冶炼产能的快速扩张。国内依然处于供应过剩的状态,未来几个月,随着云南锡业公司锡精矿加工贸易的开展,国内过剩的局面可能有望得到缓解。

LME 锡贴水大幅收窄

数据来源:中国统计数据库

锡精矿价维 持高位

数据来源:中国统计数据库

黄金价格持稳、白银下跌 0.1%。

短期内贵金属价格持稳,美联储官员发言鹰鸽互现,其中杜德利出乎意料发表鹰派言论,认为美联储迄今为止采取的步骤并没有造成银根大幅度收紧;另一位美联储重磅人物芝加哥联储主席埃文斯则由鹰转鸽,认为可以等到 12 月再考虑加息。英国与欧盟开启退欧谈判,预计英国最晚将于 201 年 3 月底退出欧盟。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。