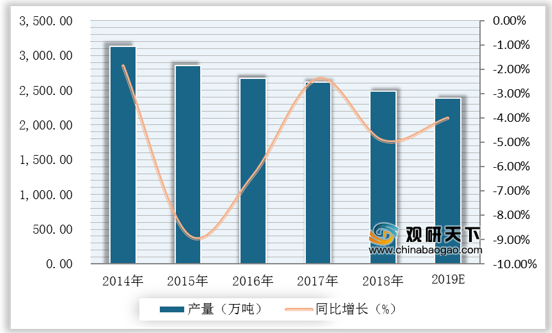

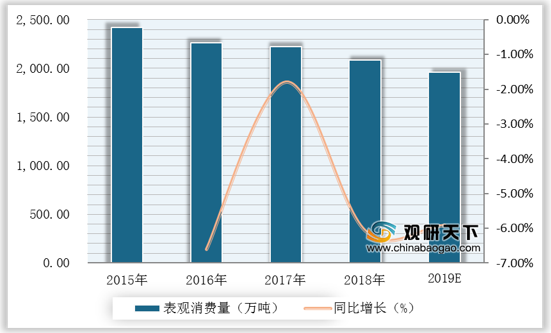

在“减产提质”的主基调下,自2014年以来,我国无缝钢管行业产量与表观消费量呈下滑趋势。数据显示,2019年我国无缝钢管产量约为2384万吨,同比下降4%;我国无缝钢管表观消费量为1962.84万吨,同比下降5.91%。

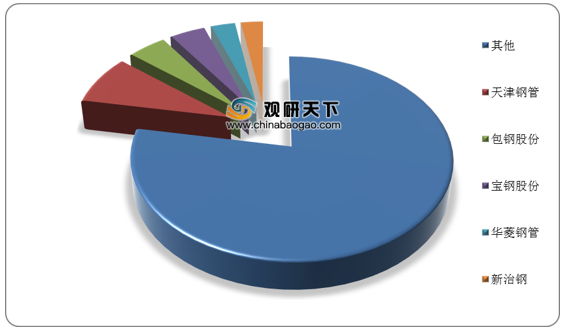

目前,我国无缝钢管行业市场集中度较低,数据显示,我国前五大无缝钢管企业产能市场占有率仅为22.1%。

近年来,在供给侧结构性改革的推进下,我国鼓励无缝钢管行业兼并收购,未来行业兼并重组将会愈演愈烈,行业集中度有望进一步提升。

| 时间 |

事件内容 |

| 2016.06 |

宝钢集团与武钢集团宣布启动战略重组,宝钢集团成为重组后的母公司,武钢集团整体无偿划入,成为其全资子公司。同时,宝钢集团更名为中国宝武钢铁集团。 |

| 2017.05 |

中信泰富收购青岛特钢100%%股权,作价1.27亿元。 |

| 2018.06 |

中信泰富收购总资产近80亿的华菱锡钢。 |

| 2019.01 |

河钢集团出资收购塔塔钢铁位于新加坡、泰国、越南和马来西亚等东南亚地区的钢铁资产70%股权。 |

| 2019.03 |

大冶特钢拟232亿元收购兴澄特钢86.5%,交易作价为231.79亿元,发行股份价格为10元/股。由于大冶特钢和兴澄特钢实控人均为中信集团,故此次重组完成后,中信集团特钢板块实现整体上市。 |

| 2019.05 |

安徽省国资委与中国宝武签署了股权转让协议,将马钢集团51%的股权无偿划转至中国宝武。 |

| 2019.05 |

大冶特钢拟出资4.92亿元,参与浙江格洛斯破产重组。格洛斯成立于2007年,主营各类特种钢管和无缝钢管,是目前国内极少数能够同时生产厚璧和薄璧大口径无缝钢管的特种钢材生产制造企业。 |

| 2019.08 |

华菱钢铁105亿收购“三钢”及华菱节能。中信特钢拟通过产权交易所摘牌的方式竞买泰富投资持有的兴澄特钢13.5%股权。交易完成后,兴澄特钢将成为上市公司全资子公司。 |

| 2019.11 |

大冶特钢拟232亿元收购兴澄特钢86.5%,交易作价为231.79亿元,发行股份价格为10元/股。由于大冶特钢和兴澄特钢实控人均为中信集团,故此次重组完成后,中信集团特钢板块实现整体上市。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。