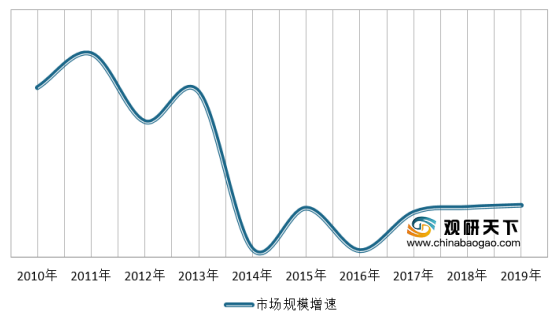

近年来随我国整体经济增速放缓,珠宝首饰行业步入平稳发展阶段,近三年保持每年高单位数增长。数据显示,2019年,我国内地珠宝首饰行业市场规模达到人民币 7,503 亿元,同比增长7.4%。

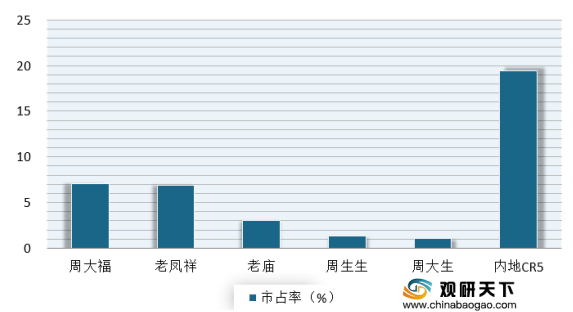

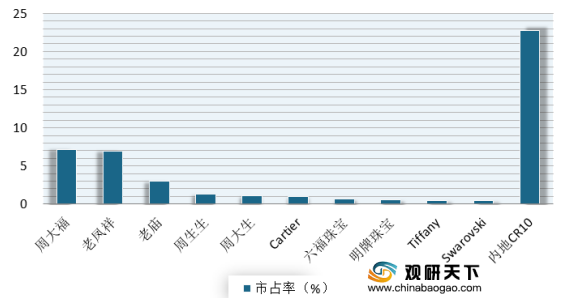

目前我国珠宝首饰行业进入壁垒相对较低,行业内品牌数量众多、竞争激烈、集中度较低,但头部品牌多年来较为稳定,集中度近年来有所提高。数据显示,2019年行业CR5、CR10分别为19.4%、22.7%。

2010-2019年中国大陆地区珠宝首饰行业市场规模增速情况

数据来源:公开数据整理

目前我国珠宝首饰行业进入壁垒相对较低,行业内品牌数量众多、竞争激烈、集中度较低,但头部品牌多年来较为稳定,集中度近年来有所提高。数据显示,2019年行业CR5、CR10分别为19.4%、22.7%。

2019年中国珠宝首饰行业前5名品牌市占率

数据来源:公开数据整理

2019年中国珠宝首饰行业前十名品牌市占率

数据来源:公开数据整理(WW)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。