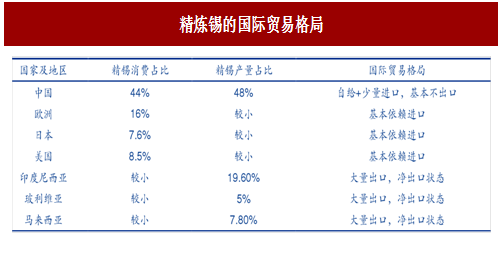

中国锡精矿基本不出口,锡锭“自给+少量进口”;其他主要锡消费国锡精矿和精炼锡基本依赖进口。精锡的消费的主要行业包括电子、家用电器、汽车、食品、船舶、玻璃和电镀等,其中以电子、家用电器和汽车工业为主的锡焊料消费需求占全球锡消费的五成以上。因此,全球锡需求最大的国家国内产业都以制造业为主,尤其是具有发达的电子制造和汽车工业。中、美、日三国全球精锡消费占比最高。2016年,全球锡需求占比最高的三个国家分别是中国、美国、日本,合计全球占比60%。这三个国家,除中国精锡需求基本实现自给自足外,美、日两国均不生产锡矿,锡精矿及精锡全部依赖进口。

与此同时,2016年按锡精矿产量最大的国家依次为中国、印度尼西亚、缅甸、秘鲁、玻利维亚和巴西,这六个国家占全球总产量达90%。除中国外,都是以农业和铁矿石等基础资源出口为主产业的国家,国内制造业相对都很不发达,因此本国精锡消费较小,基本处于大量净出口状态。

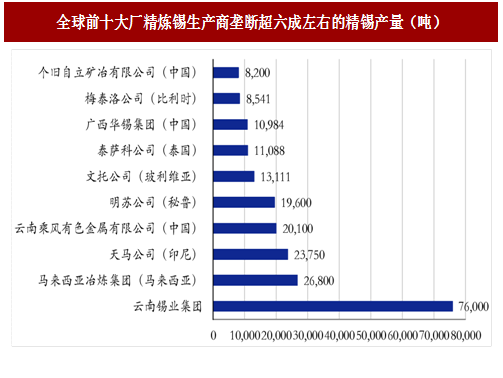

全球前十大精锡厂商垄断了世界精锡产量超六成,云南锡业集团产量全球居首。2016年,全球前十家精锡生产厂商的精锡产量达到21.8万吨,占全球总产量的63%。其中,中国的云南锡业集团的精锡产量全球居首,全球占比将近22%,并与云南乘风、广州华锡、个旧矿冶共同垄断全球精锡产量近34%。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

具体来看,中国锡生厂商总体平衡,缅甸矿石进口量增加弥补了国内矿山产量下滑;印尼天马公司2016年产量同比下滑13%,主要由于洪水导致矿山产量下降,进而引起原料短缺;秘鲁明苏公司产量同比下滑3.2%,主要受困于圣拉斐尔矿山锡品位下降,但其巴西子公司克服了皮廷加矿山水力发电中断的影响,产量小幅增长;玻利维亚国文托公司未达到年初生产计划,原因在于年末的干旱影响了采矿工作,锡精矿供应下滑。

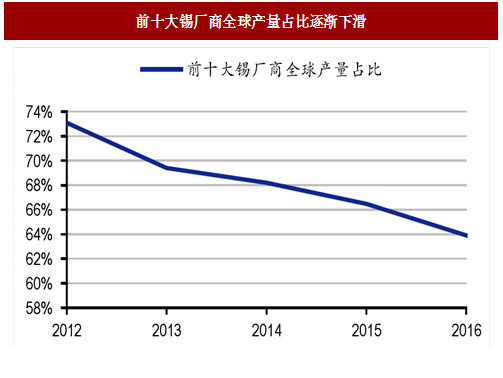

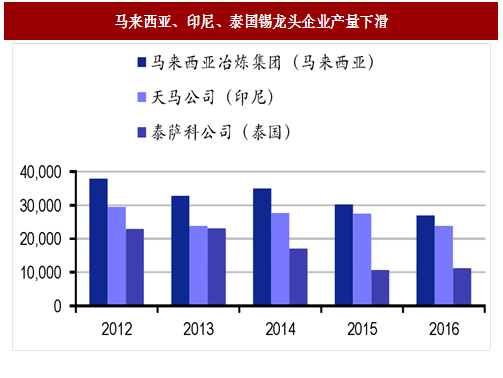

2012年以来,全球十大锡生产商产量全球占比从73%下降至63%,主要源于印尼与巴西私人冶炼厂量增加;同时,马来西亚冶炼集团与泰国泰萨科公司,以及综合生产商明苏公司与天马公司的产量在过去几年均处于下降的趋势。

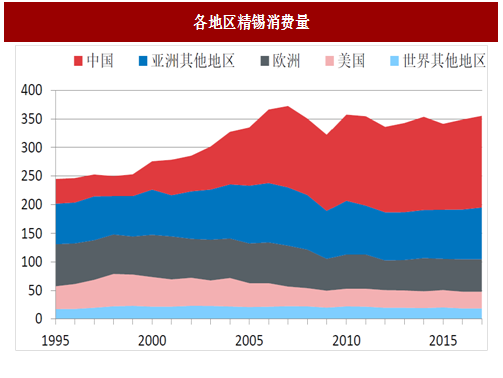

图:各地区精锡消费量

与此同时,2016年按锡精矿产量最大的国家依次为中国、印度尼西亚、缅甸、秘鲁、玻利维亚和巴西,这六个国家占全球总产量达90%。除中国外,都是以农业和铁矿石等基础资源出口为主产业的国家,国内制造业相对都很不发达,因此本国精锡消费较小,基本处于大量净出口状态。

图:精炼锡的国际贸易格局

全球前十大精锡厂商垄断了世界精锡产量超六成,云南锡业集团产量全球居首。2016年,全球前十家精锡生产厂商的精锡产量达到21.8万吨,占全球总产量的63%。其中,中国的云南锡业集团的精锡产量全球居首,全球占比将近22%,并与云南乘风、广州华锡、个旧矿冶共同垄断全球精锡产量近34%。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

具体来看,中国锡生厂商总体平衡,缅甸矿石进口量增加弥补了国内矿山产量下滑;印尼天马公司2016年产量同比下滑13%,主要由于洪水导致矿山产量下降,进而引起原料短缺;秘鲁明苏公司产量同比下滑3.2%,主要受困于圣拉斐尔矿山锡品位下降,但其巴西子公司克服了皮廷加矿山水力发电中断的影响,产量小幅增长;玻利维亚国文托公司未达到年初生产计划,原因在于年末的干旱影响了采矿工作,锡精矿供应下滑。

图:全球前十大厂精炼锡生产商垄断超六成左右的精锡产量(吨)

2012年以来,全球十大锡生产商产量全球占比从73%下降至63%,主要源于印尼与巴西私人冶炼厂量增加;同时,马来西亚冶炼集团与泰国泰萨科公司,以及综合生产商明苏公司与天马公司的产量在过去几年均处于下降的趋势。

图:前十大锡厂商全球产量占比逐渐下滑

图:马来西亚、印尼、泰国锡龙头企业产量下滑

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。