(一)行业竞争格局

1、全球竞争格局

发达国家和地区的工业精密铝合金部件制造行业在 20 世纪末基本完成了优胜劣汰、兼并重组的整合进程,建立了包括美国铝业公司(Alcoa)、萨帕铝业(Sapa)、诺贝丽斯铝业(Novelis)、海德鲁铝业(Hydro)、日本神户制钢(KOBE)、俄罗斯铝业公司(Rusal)、和爱励(Aleris)等跨国铝业公司。这些跨国铝业公司产业链完整,在全球进行资源配置,充分利用当地资源和市场,覆盖了从采矿、冶炼、铸造、轧制、挤压、深加工到下游应用领域的全流程生产体系,既拥有上游资源,又直接面对最终用户,公司内部分工协作明确,生产效率高,产品质量稳定,生产成本低,对市场价格波动适应性强,抗风险能力大。

随着全球化进程的加快,各大跨国铝业公司加快在亚太地区布局,特别是在中国的投资和企业收购,以提高市场占有率和降低生产成本。这些跨国铝业公司生产的工业精密铝合金部件在中国市场占有一定比例,成为中国企业的主要竞争对手。

2、国内竞争格局

从生产情况来看,由于国内工业精密铝合金部件行业起步相对较晚,技术研发能力相对滞后,高端规格品种偏少,部分高精度的产品依赖进口。而低端产品的厂家大多属于劳动力密集型企业且生产企业众多,生产规模庞大,产品同质化明显,竞争秩序比较混乱,处于一种以价格竞争为主的红海竞争阶段。这类企业尚未进入到品牌竞争和全方位服务的竞争阶段,生产的精细化和自动化程度较弱,平均产能较低,导致了产品生产成本高企,在售价被下游强势客户打压的情况下,毛利率难以提高。而且国内具备全套生产流程的企业不多,大部分企业主要集中在型材生产及少量深加工环节。国内少数具备全流程高端产品研发制造能力的企业以及能够落实精细化生产和自动化生产理念的企业,在国内行业中处于有利地位。

从产品的应用领域来看,工业精密铝合金部件在我国制造业中属于基础性的工业产品,应用领域非常广阔,如电力电子设备行业、交通运输设备行业、医疗设备行业、工业自动化机械等。工业精密铝合金部件的生产技术及工艺较为成熟,全面掌握产品核心技术和生产工艺且自主研发和创新能力强的厂家,能够较容易的拓展到新的应用领域。随着行业内企业在深耕现有客户的同时加快生产线柔性化和自动化升级,加大研发投入,将应用领域扩展到更多下游行业,行业的市场集中度和成熟度将进一步提高,低端产能过剩加工制造企业将会被市场淘汰。

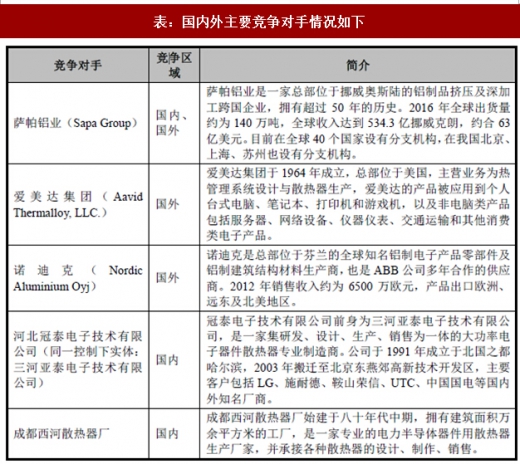

(二)主要竞争对手

工业精密铝合金部件产品销售范围较广,涵盖了国内和国外两个市场,国内外主要竞争对手情况如下:

表:国内外主要竞争对手情况如下

(三)行业的上游产业链

1、产业链

工业精密铝合金部件制造行业处于整个产业链的中下游,其上游为原材料铝棒,主要提供生产所需的基础原料,因此上游产品的质量、加工技术、资源供应能力等都对行业产品的生产及供应产生直接影响。公司下游为工业精密铝合金部件应用行业,包括电力电子设备行业、汽车行业、医疗器械行业、自动化设备行业等,行业产品的市场需求与下游行业产品需求息息相关,并随着下游行业市场的发展而同步发展。行业产业链结构图如下:

图:上游产业链

2、来自上游的影响行业的主要原料为铝棒,铝棒是以电解铝为原料,依照国际标准或特殊要求添加硅、铜、镁、铁等其他元素铸造出来的铝合金坯锭,其供应及价格变动对行业产生直接影响。

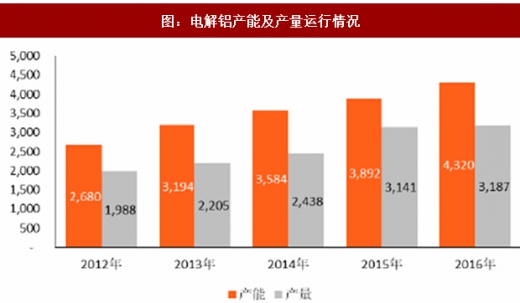

在供给方面,铝是地壳中含量最丰富的金属元素,铝土矿资源储量为550-750亿吨,已探明储量为约280 亿吨,具有很高的资源保证度。由于我国电解铝产能持续过剩,导致上游铝棒厂商原料充沛,铝棒供应较为充足。据统计,截至2016年底,我国累计建成电解铝产能达到4,369.8 万吨,而2016 年全年电解铝产量仅为3,187.3 万吨,产能利用率仅为72.94%。

图:电解铝产能及产量运行情况

图:2013年1月1日-2017年3月31日长江现货A00铝价平均价格走势图

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。