钢构工程作为中船集团旗下唯一的非整船业务类上市公司,是我国大型纲结构、成套机械工程制造基地。公司以大型钢结构工程、重型港口机械、特种压力容器等三大拳头产品为主导,作为中国未来第一造船基地即“中船长兴造船基地”的核心配套加工中心,目标成为具有国际竞争优势的综合大型钢结构及装备制造企业。目前公司拥有江南德瑞斯、江南船用电气设备厂及中船九院 3 家控股子公司。

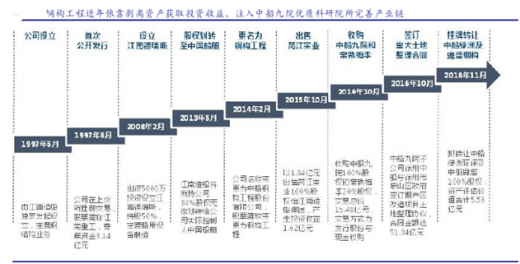

钢构工程前身是 1997 年 5 月作为江南造船集团下属钢结构机械工程事业部成立的江南重工,由江南造船集团持股 54.55%。

参考观研天下发布《2017-2022年中国钢构件产业发展态势及十三五发展机会分析报告》

1997 年 6 月于上交所上市,股票简称江南重工。2013年 5 月,公司经股权划转,中船工业集以 34%持股比例成为控股股东。2014 年 1 月,公司名称变更为中船钢构工程股份有限公司。近年公司在剥离亏损业务资产的同时收购优质科研院所资产。2015 年 10 月公司出售芮江实业,后拟转让中船绿洲及鼎盛钢构 100%股权。

2016 年 10 月,公司收购中船九院 100%股权及常熟梅李 20%股权,同月中船九院下属子公司中船阳光与政府签订棚户区改造土地整理协议,合同金额达 51.34 亿元,为首次开拓土地整理新业务,预计将为公司在长期发展中提供较稳定的现金流。

钢构工程前身是 1997 年 5 月作为江南造船集团下属钢结构机械工程事业部成立的江南重工,由江南造船集团持股 54.55%。

参考观研天下发布《2017-2022年中国钢构件产业发展态势及十三五发展机会分析报告》

1997 年 6 月于上交所上市,股票简称江南重工。2013年 5 月,公司经股权划转,中船工业集以 34%持股比例成为控股股东。2014 年 1 月,公司名称变更为中船钢构工程股份有限公司。近年公司在剥离亏损业务资产的同时收购优质科研院所资产。2015 年 10 月公司出售芮江实业,后拟转让中船绿洲及鼎盛钢构 100%股权。

2016 年 10 月,公司收购中船九院 100%股权及常熟梅李 20%股权,同月中船九院下属子公司中船阳光与政府签订棚户区改造土地整理协议,合同金额达 51.34 亿元,为首次开拓土地整理新业务,预计将为公司在长期发展中提供较稳定的现金流。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。