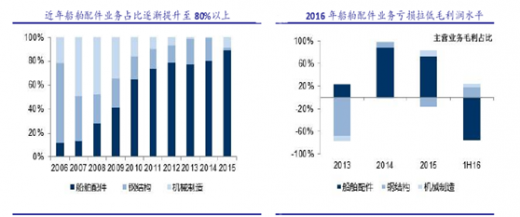

公司主营业务包括船舶配件、钢结构和机械制造。整体来看,受全球船舶行业低迷影响、船配市场需求下滑,此外民营企业的加入进一步抢占市场份额,公司今年以来业绩亏损,主要依靠出售亏损资产获取投资收益,以弥补亏损业绩。在业务方向上,公司近年以船舶配件为主,2015 年公司船舶配件业务营收占比提升至 88%,钢结构业务占比进一步压缩至 2.28%,此外机械制造业务占比提升至 8.29%。

分业务来看,船舶配件业务量价齐跌。公司主要船舶配件产品包括船用液化气液罐产品、舱口盖、轴舵系、上层建筑、机舱单元及其他船配产品等,并拥有世界领先的船用液化气罐生产制作技术,在国内大型液化气船用液罐制造方面保持领先地位。近年船舶市场景气度较低导致公司船配市场订单不足,尤其是公司主要的舱口盖产品订单数量迅速下滑,许多船厂甚至出现延迟新船开工和撤单现象。此外,新船价格偏低,较往年进一步走低。

参考观研天下发布《2017-2022年中国钢构件产业发展态势及十三五发展机会分析报告》

下属子公司江南德瑞斯 2016 年上半年营收规模较去年同期缩水约三分之二,业绩下滑严重。

传统钢结构业务市场竞争加剧,陷入低价迷局压缩营收规模。公司已完成的标志性重点钢结构工程包括国家体育场、长江三峡工程、溪洛渡水利枢纽、上海大剧院、卢浦大桥、东海大桥和浦东国际机场航站楼等项目,在业内具有一定影响力和品牌效应。但近年民营企业进入钢结构市场加剧竞争,使接单价格受到打压,而劳动力成本上升进一步推高公司营业成本,降低整体盈利水平。2014-2015 年公司钢结构业务持续亏损,至 2016 年上半年扭亏为盈,承接大型钢结构订单 3,307 万元,实现营收同比增长 20.26%。

成套工程机械业务可与钢结构制造业务形成技术优势协同。由于公司部分改制于造船企业,机械加工能力较强,而机械加工和钢结构制造业务相结合可提升技术优势和竞争能力。近年由公司承接的大型门座式起重机生产制造订单数量在国内企业中处于领先地位。

分业务来看,船舶配件业务量价齐跌。公司主要船舶配件产品包括船用液化气液罐产品、舱口盖、轴舵系、上层建筑、机舱单元及其他船配产品等,并拥有世界领先的船用液化气罐生产制作技术,在国内大型液化气船用液罐制造方面保持领先地位。近年船舶市场景气度较低导致公司船配市场订单不足,尤其是公司主要的舱口盖产品订单数量迅速下滑,许多船厂甚至出现延迟新船开工和撤单现象。此外,新船价格偏低,较往年进一步走低。

参考观研天下发布《2017-2022年中国钢构件产业发展态势及十三五发展机会分析报告》

下属子公司江南德瑞斯 2016 年上半年营收规模较去年同期缩水约三分之二,业绩下滑严重。

传统钢结构业务市场竞争加剧,陷入低价迷局压缩营收规模。公司已完成的标志性重点钢结构工程包括国家体育场、长江三峡工程、溪洛渡水利枢纽、上海大剧院、卢浦大桥、东海大桥和浦东国际机场航站楼等项目,在业内具有一定影响力和品牌效应。但近年民营企业进入钢结构市场加剧竞争,使接单价格受到打压,而劳动力成本上升进一步推高公司营业成本,降低整体盈利水平。2014-2015 年公司钢结构业务持续亏损,至 2016 年上半年扭亏为盈,承接大型钢结构订单 3,307 万元,实现营收同比增长 20.26%。

成套工程机械业务可与钢结构制造业务形成技术优势协同。由于公司部分改制于造船企业,机械加工能力较强,而机械加工和钢结构制造业务相结合可提升技术优势和竞争能力。近年由公司承接的大型门座式起重机生产制造订单数量在国内企业中处于领先地位。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。