中船九院原是中船集团全资所属的综合资质甲级设计院,服务前景涵盖军品、民品等20 余个子行业领域,具有房建施工总承包一级资质和军工一级保密资质。中船九院及其子公司中船勘院作为国内首批完成改制的两家军工科研院所,历史悠久。目前公司主营业务包括工程设计及勘察、工程总承包以及土地整理业务,民用建筑在工程承包业务中占比为74%,工业建筑占比较低,可在一定程度上削弱宏观经济周期波动影响。

注入中船九院提升公司盈利能力,定位集团下属高科技业务平台。本次中船九院作为优质科研院所资产注入完成后,上市公司将实现产业链的完善,从制造环节向设计、勘察及工程总承包两端延伸,具有更高技术以及高附加值的特点,有助于提升公司盈利能力、推动转型升级,为钢构工程未来发展进一步打开空间。而随着此前亏损资产的剥离以及相应优质标的的注入,钢构工程未来有望逐步成为中船集团下属高科技业务的上市平台。

参考观研天下发布《2017-2022年中国钢构件产业发展态势及十三五发展机会分析报告》

注入中船九院提升公司盈利能力,定位集团下属高科技业务平台。本次中船九院作为优质科研院所资产注入完成后,上市公司将实现产业链的完善,从制造环节向设计、勘察及工程总承包两端延伸,具有更高技术以及高附加值的特点,有助于提升公司盈利能力、推动转型升级,为钢构工程未来发展进一步打开空间。而随着此前亏损资产的剥离以及相应优质标的的注入,钢构工程未来有望逐步成为中船集团下属高科技业务的上市平台。

参考观研天下发布《2017-2022年中国钢构件产业发展态势及十三五发展机会分析报告》

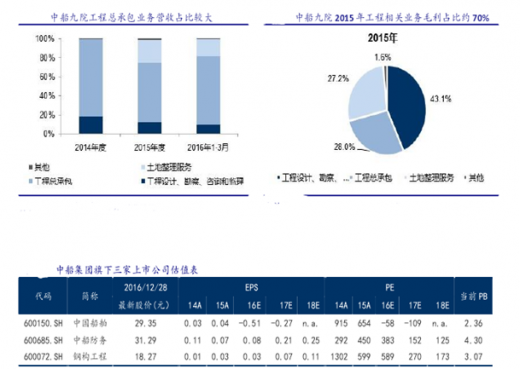

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。