肿瘤医疗服务是为肿瘤患者提供医疗服务的机构。肿瘤医疗服务包括检测诊断、治疗、姑息治疗。

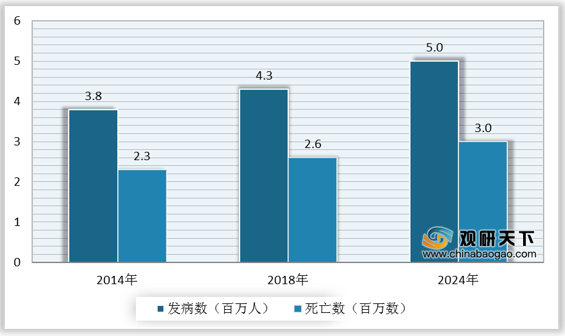

近年来,我国肿瘤患者人数快速增长催生医疗需求,带动肿瘤医疗服务行业快速发展。根据数据显示,2018年我国癌症发病数为4.3百万人,死亡数达2.6百万人;预计2024年我国癌症发病数为5百万人,死亡数达3百万人。

根据数据显示,2018年,我国肿瘤医疗服务收入为3300亿元,较上年同比增长12.6%;2019年,我国肿瘤医疗服务收入为3710亿元,较上年同比增长12.4%。

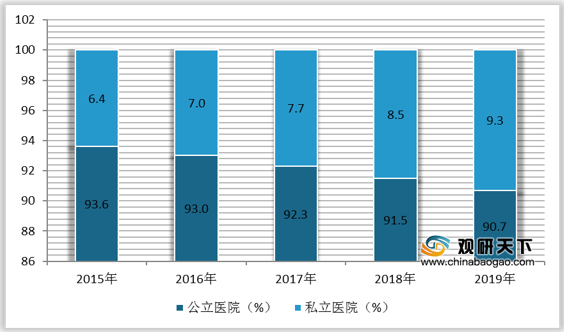

从收入构成情况来看,由于肿瘤治疗的特殊性,长期以来公立医院在该领域内始终占据绝对的主导地位,市场份额一直在90%以上,但近年民营医院快速崛起,市场份额持续提升。

相关行业分析报告参考《2021年中国肿瘤医疗服务市场分析报告-产业竞争现状与发展战略评估》。

肿瘤医疗服务各领域特点

| 类别 |

医生培养年限 |

大型设备投入 |

盈利性 |

|

| 检测诊断 |

7年 |

内镜、影像学设备等 |

☆☆ |

|

| 治疗 |

手术 |

10年 |

腹腔镜等 |

☆☆☆ |

| 化疗 |

3年 |

主要是低阶设备 |

☆☆ |

|

| 放疗 |

10年 |

直线加速器、伽马刀等 |

☆☆☆☆ |

|

| 姑息治疗 |

3年 |

主要是低阶设备,部分配备放疗设备 |

☆☆☆ |

|

数据来源:公开资料整理

近年来,我国肿瘤患者人数快速增长催生医疗需求,带动肿瘤医疗服务行业快速发展。根据数据显示,2018年我国癌症发病数为4.3百万人,死亡数达2.6百万人;预计2024年我国癌症发病数为5百万人,死亡数达3百万人。

2014-2024年我国癌症发病数及死亡数

数据来源:公开资料整理

根据数据显示,2018年,我国肿瘤医疗服务收入为3300亿元,较上年同比增长12.6%;2019年,我国肿瘤医疗服务收入为3710亿元,较上年同比增长12.4%。

2015-2019年我国肿瘤医疗服务收入及增速

数据来源:公开资料整理

从收入构成情况来看,由于肿瘤治疗的特殊性,长期以来公立医院在该领域内始终占据绝对的主导地位,市场份额一直在90%以上,但近年民营医院快速崛起,市场份额持续提升。

2015-2019年我国肿瘤医疗服务收入构成情况

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2021年中国肿瘤医疗服务市场分析报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。