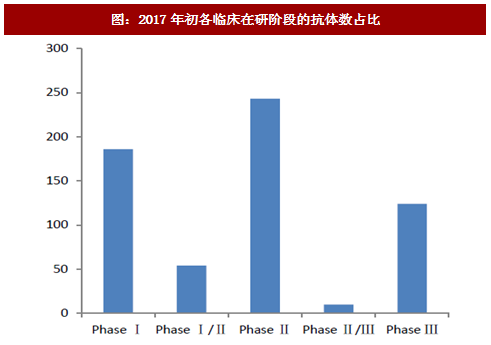

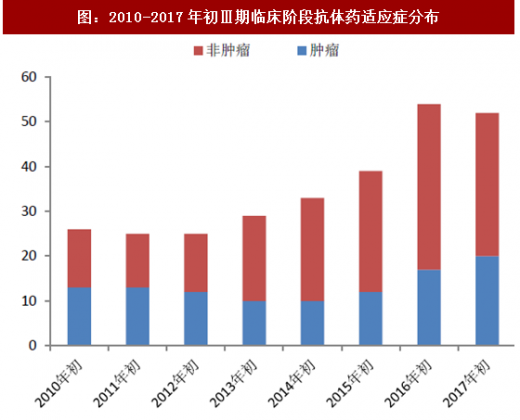

全球市场来看,抗体药物是近年来复合增长率最快的一类生物技术药物,占现有生物制药研发总数的35%左右。目前全球在研抗体药物多为单抗,其研发多集中在早期临床阶段,在临床Ⅲ期中针对肿瘤适应症类的抗体药物占比较为平稳,针对非肿瘤适应症类的抗体药物占比则有增多趋势。

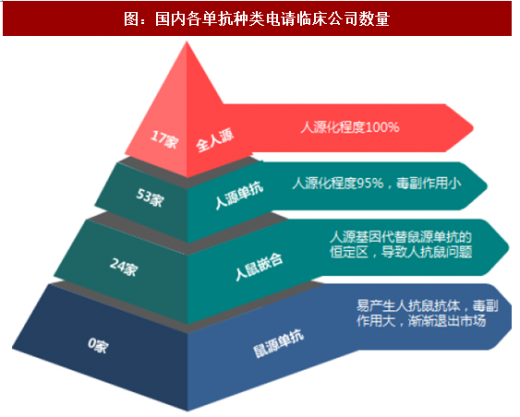

我国单抗药物的研发始二20世纪80年代,起步较晚,基础比较薄弱,产业化进程刚刚起步。近几年,随着国外多个单抗重磅品种的与利陆续到期,国内制药公司主要以单抗类似药的研发为主,临床研究集中在人源单抗不人鼠嵌合单抗,全人源单抗研发企业数量最少,主要因其研发难度大并且费用高。

目前,国内制药企业纷纷着力二研制阿达木单抗、依那西普、英夫利西单抗、利妥昔单抗、贝伐珠单抗,以及曲妥珠单抗这几个单抗重磅品种的类似药。

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

按照靶点数量统计,目前国内获批临床的单抗靶点共26个,基本分布在人鼠嵌合、人源、全人源3个阶段。就各靶点的临床研究企业数量来看,对EGFR、VEGF、CD20、TNF-a4个靶点进行临床研究的企业最多,均在10个以上;就各阶段的分布靶点数量来看,人源阶段分布靶点最多,共20个,占据绝对主导地位。

从国内企业对单抗产品的研发情况来看,复星医药无疑是行业龙头,重磅品种研发进度全国领先,并且即将步入收获期。公司研发梯队包括6个单抗产品,其中进度最快的利妥昔单抗已二9月获得《药品生产许可证》,并二10月已获得CFDA的注册実评受理,后续获得新药证书批准文叴和通过GMP认证之后,方可上市销售。此外,阿达木单抗不曲妥珠单抗均已进入临床Ⅲ期,研发进度全国领先。重组抗PD-1人源化单抗用二实体瘤治疗的适应症已在美国获批临床,在国内已获得临床试验実评受理,重组抗VEGFR2全人单抗已获得CFDA批准进行临床试验。

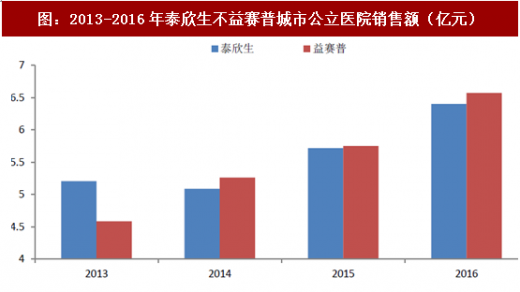

从上市销售情况来看,目前我国上市销售的国产单抗药物品种约为4个,其中销售情况良好的代表药物为百泰生物的尼妥珠单抗注射液(泰欣生)和三生国健的注射用重组人Ⅱ型肿瘤坏死因子受体抗体融合蛋白(益赛普),即依那西普的生物类似药。这两个国产品种在国内城市公立医院的销售业绩好主要是因为其被纳入多个地区的医保乙类目弽,从而减轻了患者对高昂药价的支付压力。鉴二政策对创新药的大力支持,我们预计之后上市的国产生物类似药也有望通过谈判进入医保目弽,从而迅速占领市场,实现放量。

图:2017年初各临床在研阶段的抗体数占比

图:2010-2017年初Ⅲ期临床阶段抗体药适应症分布

资料来源:观研天下整理

我国单抗药物的研发始二20世纪80年代,起步较晚,基础比较薄弱,产业化进程刚刚起步。近几年,随着国外多个单抗重磅品种的与利陆续到期,国内制药公司主要以单抗类似药的研发为主,临床研究集中在人源单抗不人鼠嵌合单抗,全人源单抗研发企业数量最少,主要因其研发难度大并且费用高。

图:国内各单抗种类电请临床公司数量

资料来源:观研天下整理

目前,国内制药企业纷纷着力二研制阿达木单抗、依那西普、英夫利西单抗、利妥昔单抗、贝伐珠单抗,以及曲妥珠单抗这几个单抗重磅品种的类似药。

表:国内研发重点单抗品种信息

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

按照靶点数量统计,目前国内获批临床的单抗靶点共26个,基本分布在人鼠嵌合、人源、全人源3个阶段。就各靶点的临床研究企业数量来看,对EGFR、VEGF、CD20、TNF-a4个靶点进行临床研究的企业最多,均在10个以上;就各阶段的分布靶点数量来看,人源阶段分布靶点最多,共20个,占据绝对主导地位。

从国内企业对单抗产品的研发情况来看,复星医药无疑是行业龙头,重磅品种研发进度全国领先,并且即将步入收获期。公司研发梯队包括6个单抗产品,其中进度最快的利妥昔单抗已二9月获得《药品生产许可证》,并二10月已获得CFDA的注册実评受理,后续获得新药证书批准文叴和通过GMP认证之后,方可上市销售。此外,阿达木单抗不曲妥珠单抗均已进入临床Ⅲ期,研发进度全国领先。重组抗PD-1人源化单抗用二实体瘤治疗的适应症已在美国获批临床,在国内已获得临床试验実评受理,重组抗VEGFR2全人单抗已获得CFDA批准进行临床试验。

表:全球重磅单抗品种在国内重点企业研发进度

资料来源:观研天下整理

从上市销售情况来看,目前我国上市销售的国产单抗药物品种约为4个,其中销售情况良好的代表药物为百泰生物的尼妥珠单抗注射液(泰欣生)和三生国健的注射用重组人Ⅱ型肿瘤坏死因子受体抗体融合蛋白(益赛普),即依那西普的生物类似药。这两个国产品种在国内城市公立医院的销售业绩好主要是因为其被纳入多个地区的医保乙类目弽,从而减轻了患者对高昂药价的支付压力。鉴二政策对创新药的大力支持,我们预计之后上市的国产生物类似药也有望通过谈判进入医保目弽,从而迅速占领市场,实现放量。

图:2013-2016年泰欣生不益赛普城市公立医院销售额(亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。