中药饮片是中药三大支柱产业的其中之一,2016年中药饮片被纳入基药目录后,销售额呈增长态势,销售额为1786.1亿元,同比增长11.5%;2018年中药饮片销售额为2104.9亿元,同比增长14.2%。

参考观研天下发布《2019年中国中药饮片行业分析报告-市场深度调研与发展潜力评估》

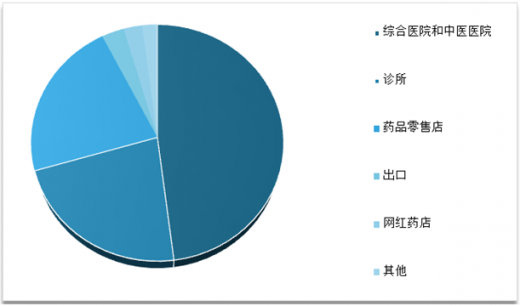

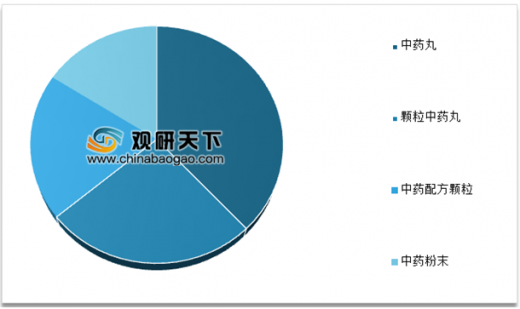

目前,我国中药饮片主要销售渠道为综合医院和中医院、诊所以及药品零售店,市场份额占比分别为48%、22.5%、22%。我国中药饮片分为中药丸、颗粒中药丸、中药配方颗粒以及中药粉末等,其中,中药丸占据主要的市场份额,达38%。

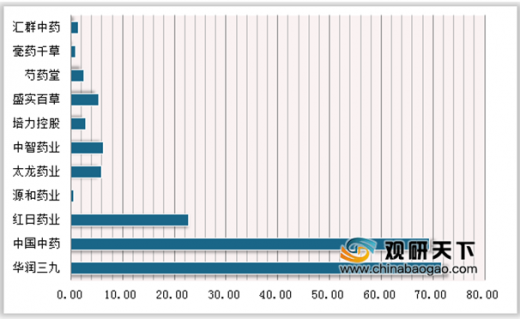

我国主要饮片市场的企业有华润三九、中国中药、红日药业等,企业营业收入分别为71.7亿元、69.37亿元、22.9亿元。目前我国中药饮片生产企业整体偏小,小型企业占绝大多数。中药饮片行业存在大量的小、散、乱、差的作坊式生产企业,药材的产地、产品种类的多样化造成了如今行业较低的集中度。

2012-2018年中药饮片行业销售收入及增速情况

数据来源:药监局

参考观研天下发布《2019年中国中药饮片行业分析报告-市场深度调研与发展潜力评估》

目前,我国中药饮片主要销售渠道为综合医院和中医院、诊所以及药品零售店,市场份额占比分别为48%、22.5%、22%。我国中药饮片分为中药丸、颗粒中药丸、中药配方颗粒以及中药粉末等,其中,中药丸占据主要的市场份额,达38%。

中国中药饮片主要消费市场占比分布

数据来源:药监局

2018年中国中药饮片加工行业主要产品市场份额分布

数据来源:药监局

我国主要饮片市场的企业有华润三九、中国中药、红日药业等,企业营业收入分别为71.7亿元、69.37亿元、22.9亿元。目前我国中药饮片生产企业整体偏小,小型企业占绝大多数。中药饮片行业存在大量的小、散、乱、差的作坊式生产企业,药材的产地、产品种类的多样化造成了如今行业较低的集中度。

2019年部分中国饮片代表企业营业总收入

数据来源:药监局

资料来源:药监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。