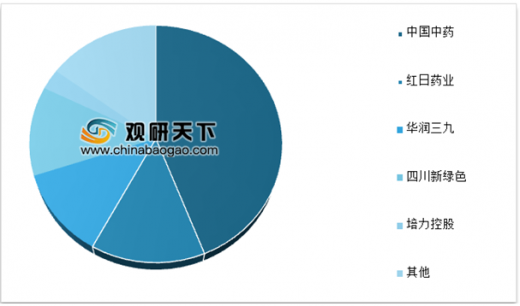

根据我国中药配方颗粒市场份额情况分析,2018年,占据我国中药配方颗粒市场份额最高的是中国中药,占比高达44%,其次是红日药业、华润三九,分别占比14%、12%。

参考观研天下发布《2019年中国中药配方颗粒行业分析报告-市场供需现状与发展动向研究》

近年,中医药产业政策利好政策频传。伴随着2016年3月,《中药配方颗粒管理办法(征求意见稿)》结束向社会公开征求意见,我国各大省市陆续发布中药配方颗粒省级试点文件。目前,我国有广东、浙江、广西、河北、云南等十余个省份发布了相关文件,35家药企获得了中药配方颗粒试点资格,共涉及15家上市公司。其中,安徽、河南、湖北数量最多,均为6家,其次为浙江、广东,均为4家。

| 省份 |

时间 |

相关文件 |

| 吉林 |

2011年8月 |

《吉林省中药配方颗粒研究生产管理试点实施方案》 |

| 河北 |

2014年1月 |

《关于同意神威药业集团有限公司中药配方颗粒临床研究使用的批复》 |

| 2015年9月 |

《省卫生计生委省经信委省食品药品监管局省中医药管理局关于申报浙江省中药配方颗粒科研专项的通知》 |

|

| 浙江 |

2015年11月 |

《关于中药配方颗粒科研专项申报项目的公示》 |

| 2015年12月 |

《浙江省中医药管理局关于公布2015年中药配方颗粒专项的通知》 |

|

| 2017年4月 |

《关于公布第二批中药配方颗粒科研专项的通知》 |

|

| 江西 |

2016年9月 |

《关于申报江西省中药配方颗粒科研专项的通知》 |

| 2016年12月 |

公布天施康中药股份、百神药业、青春康源制药三家企业获得省级试点资格 |

|

| 河南 |

2016年11月 |

《关于申报中药配方颗粒技改专项的通知》 |

| 2017年1月 |

《关于河南省中药配方颗粒专项的名单公示的通知》 |

|

| 安徽 |

2016年12月 |

《关于申请安徽省中药配方颗粒试点研究单位的通知》 |

| 2017年6月 |

《关于确定安徽省中药配方颗粒试点研究单位的通知》 |

|

| 广东 |

2017年6月 |

《中药配方颗粒试点生产申报指南》 |

| 湖北 |

2017年8月 |

《关于开展湖北省中药配方颗粒研发、生产和临场使用试点的实施方案》 |

| 2017年9月 |

《2017年度湖北省中药配方颗粒研发生产和临床使用试点企业的公司名单》 |

|

| 甘肃 |

2017年8月 |

《关于申报甘肃中药配方颗粒科研专项项目的通知》 |

| 2018年2月 |

《关于确定甘肃省首批中药配方颗粒科研项目单位的通知》 |

|

| 云南 |

2018年5月 |

《关于开展云南省中药配方颗粒科研试点工作的通知》 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。