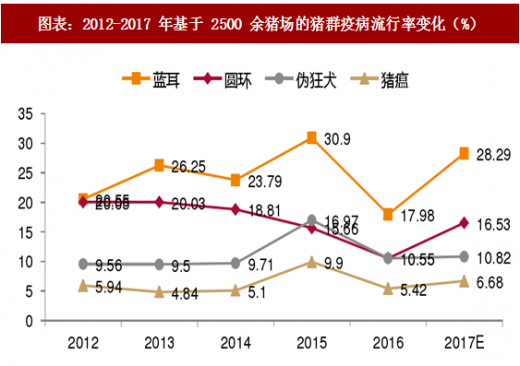

疫病往往伴随微生物与其宿主之间的平衡被打破而产生,疫苗市场往往因疫病的蔓延而加速膨胀。凡事两面看,养殖规模化快速提高的同时,也会带来养殖布局、养殖密度、饲养环境等条件发生变化。从近几年跟踪的疫病流行趋势来看,猪瘟、蓝耳、圆环、伪狂等免疫覆盖率较高的疫病流行有上升趋势。我们认为,养殖结构的快速变化和饲养管理方式短期不匹配,更容易加速疫病的爆发和流行,这是市场现存的极大的预期差。疫苗品质和产品创新是市场终将提出的需求,毒株、效价、佐剂成为评价疫苗和市场炒作最主要的几个变量。市场对口蹄疫毒株和效价、对圆环佐剂和制备方式、对伪狂犬毒株和免疫程序、蓝耳苗免疫争议等评判的过程也是驱动同类产品评价筛选的过程。

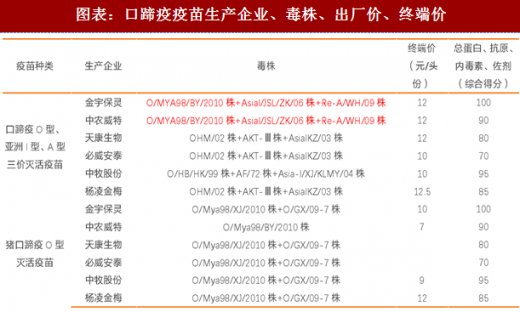

市场对口蹄疫毒株免疫原性和高抗原含量与保护力的关系存在预期差。从毒株的研究和疫苗使用效果来看,我们认为 O/MYA98/BY/2010 株的免疫原性更好,目前看中农威特和金宇在毒株上暂时占据优势,提高抗原含量可以在一定程度上提高疫苗效价,但从毒株交叉保护角度看存在先天性短板,这并不影响通过免疫方案的变通给予弥补。

二、国内圆环基因工程苗有望主宰一段历史

二、国内圆环基因工程苗有望主宰一段历史

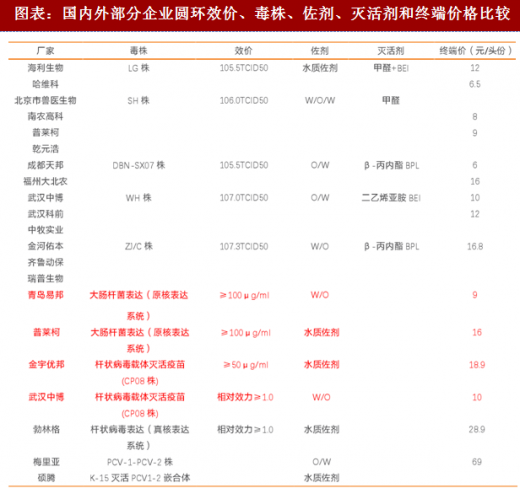

市场对圆环疫苗的制备和表达方式预期差在缩减。从最经典的免疫需要考虑,当然全病毒、全细菌是比较好的,但是从生产效率、生产的工艺、生物安全等方面考虑,基因工程苗的产业化优势更为明显。国内圆环基因工程亚单位疫苗有望成为未来一段时间市场追捧焦点。

对于选择真核表达还是原核表达,如果能解决空间折叠结构问题,优劣势是同时存在的。

参考观研天下发布《2018-2023年中国动物疫苗行业发展现状分析及未来发展前景预测报告》

三、伪狂犬疫苗对效价的选择大于对毒株的选择

三、伪狂犬疫苗对效价的选择大于对毒株的选择

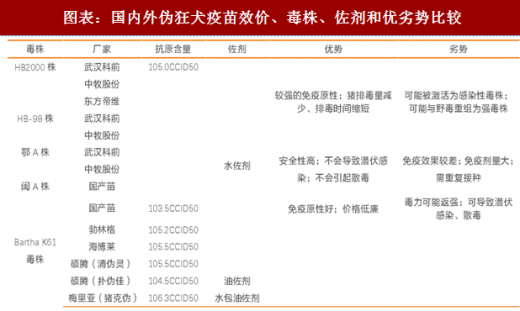

变异株疫苗对疫苗制备要求提高,Bartha 株疫苗企业面临大浪淘沙。2011 年后我国产生猪伪狂犬病变异毒株,变异毒株来源很可能是我国猪群内进化,当前猪场比较重视变异株的高致病性,由于伪狂犬变异毒株的毒力增强,所以对疫苗的要求更高。同时 Bartha 株疫苗对伪狂犬变异强毒株也有效,只是不同企业的 Bartha 株疫苗效果不同。

四、蓝耳苗市场有望成为下一片蓝海

四、蓝耳苗市场有望成为下一片蓝海

国内蓝耳疫苗虽有联苗化的趋势,但猪瘟-蓝耳二联苗需要较长的推广周期。目前硕腾和中牧的猪瘟-蓝耳二联苗在大规模猪场推广并不多,由于缺乏大猪场实验数据支撑,同时国内猪场对蓝耳苗的免疫存在质疑,在这样的背景下让养殖户去接受仍需要一个过程。

图表:2012-2017 年基于 2500 余猪场的猪群疫病流行率变化(%)

一、口蹄疫市场之争将回归毒株免疫原性比较市场对口蹄疫毒株免疫原性和高抗原含量与保护力的关系存在预期差。从毒株的研究和疫苗使用效果来看,我们认为 O/MYA98/BY/2010 株的免疫原性更好,目前看中农威特和金宇在毒株上暂时占据优势,提高抗原含量可以在一定程度上提高疫苗效价,但从毒株交叉保护角度看存在先天性短板,这并不影响通过免疫方案的变通给予弥补。

图表:口蹄疫疫苗生产企业、毒株、出厂价、终端价

市场对圆环疫苗的制备和表达方式预期差在缩减。从最经典的免疫需要考虑,当然全病毒、全细菌是比较好的,但是从生产效率、生产的工艺、生物安全等方面考虑,基因工程苗的产业化优势更为明显。国内圆环基因工程亚单位疫苗有望成为未来一段时间市场追捧焦点。

对于选择真核表达还是原核表达,如果能解决空间折叠结构问题,优劣势是同时存在的。

参考观研天下发布《2018-2023年中国动物疫苗行业发展现状分析及未来发展前景预测报告》

图表:国内外部分企业圆环效价、毒株、佐剂、灭活剂和终端价格比较

变异株疫苗对疫苗制备要求提高,Bartha 株疫苗企业面临大浪淘沙。2011 年后我国产生猪伪狂犬病变异毒株,变异毒株来源很可能是我国猪群内进化,当前猪场比较重视变异株的高致病性,由于伪狂犬变异毒株的毒力增强,所以对疫苗的要求更高。同时 Bartha 株疫苗对伪狂犬变异强毒株也有效,只是不同企业的 Bartha 株疫苗效果不同。

图表:国内外伪狂犬疫苗效价、毒株、佐剂和优劣势比较

国内蓝耳疫苗虽有联苗化的趋势,但猪瘟-蓝耳二联苗需要较长的推广周期。目前硕腾和中牧的猪瘟-蓝耳二联苗在大规模猪场推广并不多,由于缺乏大猪场实验数据支撑,同时国内猪场对蓝耳苗的免疫存在质疑,在这样的背景下让养殖户去接受仍需要一个过程。

图表:蓝耳疫苗的厂家信息

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。