生化诊断是指通过生化反应、免疫浊度法等在体外测定无机元素、蛋白、血糖、血脂等生化指标,是基础诊断方法之一。

生化诊断是我国发展最早、最成熟的IVD诊断手段之一。根据中国医学装备协会预测,2018年我国生化诊断市场规模近120亿元,同比增长11%,发展平稳。

参考观研天下发布《2019年中国体外诊断行业分析报告-行业运营现状与未来动向研究》

生化诊断原理使得试剂和仪器不需要配套,系统开放,不同厂家的仪器和试剂可以配合使用。仪器研发难度相对较大,因此国产生化厂商多数以试剂切入,凭借性价比,生化试剂国产化率超过三分之二,进口替代程度高。

目前生化诊断壁垒低,市场相对分散,竞争激烈,行业处于红海阶段。

生化诊断细分类别、检测原理及用途

| 细分类别 |

检测原理 |

代表检查项目 |

| 血常规 |

生物化学反应 |

酸碱度、二氧化碳分压、氧气分压等 |

| 心肌类 |

免疫浊度法 |

载脂蛋白A,C-反应蛋白等 |

| 肝功能 |

生物化学反应 |

总胆汁酸、胆碱酯酶、谷草转氨酶、谷丙转氨酶等 |

| 肾功能 |

生物化学反应、免疫浊度法 |

尿素、尿酸、透明质酸、微球蛋白、脂质运载蛋白等 |

| 离子代谢 |

生物化学反应 |

钾、磷、钙、碳酸氢根等 |

| 血糖血脂 |

生物化学反应 |

甘油三脂、载脂蛋白、葡萄糖等 |

| 特定蛋白 |

免疫浊度法 |

C-反应蛋白、免疫球蛋白等 |

图表来源:观研天下整理

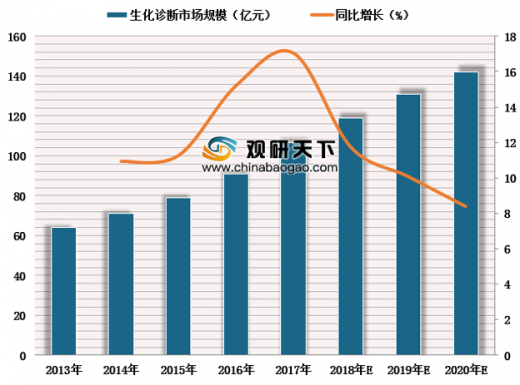

生化诊断是我国发展最早、最成熟的IVD诊断手段之一。根据中国医学装备协会预测,2018年我国生化诊断市场规模近120亿元,同比增长11%,发展平稳。

2013-2020年中国生化诊断行业市场规模及增速预测

数据来源:中国医学装备协会

参考观研天下发布《2019年中国体外诊断行业分析报告-行业运营现状与未来动向研究》

生化诊断原理使得试剂和仪器不需要配套,系统开放,不同厂家的仪器和试剂可以配合使用。仪器研发难度相对较大,因此国产生化厂商多数以试剂切入,凭借性价比,生化试剂国产化率超过三分之二,进口替代程度高。

封闭系统和开放系统对比

|

|

封闭系统 |

开放系统 |

| 价格 |

仪器免费或价格极低,试剂价格较高 |

仪器价格较高,试剂价格较低 |

| 销售 |

厂商免费或低价提供仪器,赚取后续耗材利润,往往某种仪器只能使用特定商家的试剂,兼容性差 |

仪器厂商和试剂厂商分别出售,为了开拓市场,仪器和试剂间兼容性较好 |

| 使用 |

不需要频繁校准、稳定性好、测试准确度高 |

需要多次校准、稳定性差、准确性相对较差 |

| 售后服务 |

仪器和试剂归属同一供应商,提供售后服务,解决问题效率高 |

仪器、试剂问题分别由各自供应商负责售后服务,解决问题效率低 |

图表来源:观研天下整理

国内外生化诊断公司主营对比

|

|

厂家代表 |

主营业务 |

系统状态 |

| 国产 |

迈瑞、科华、迪瑞 |

仪器+试剂 |

封闭 |

| 迈克、美康、利德曼、九强等 |

试剂 |

开放 |

|

| 进口 |

罗氏、雅培、贝克曼、西门子 |

仪器+试剂 |

封闭 |

| 日立、东芝 |

仪器 |

开放 |

图表来源:观研天下整理

目前生化诊断壁垒低,市场相对分散,竞争激烈,行业处于红海阶段。

国产和进口生化仪对比

图表来源:观研天下整理

资料来源:中国医学装备协会,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。