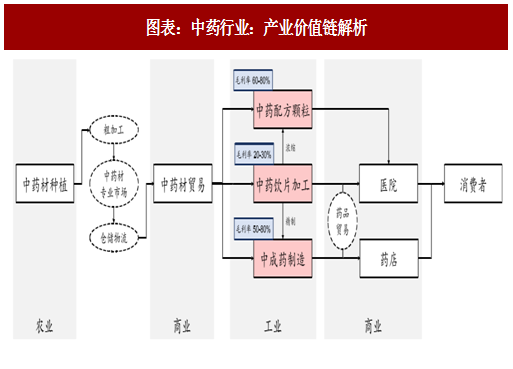

中药产业链环节众多,涵盖农、工、商业。由于历史原因与经营特性,产业链诸多环节较为分散,唯独工业环节,得益于制作工艺与品牌品种构筑而成的护城河,拥有更高的利润,也更容易形成规模以上的企业,如中成药制造、中药饮片(包括中药配方颗粒)。

一、政策展望:顶层设计惠及未来,当下政策冷暖分化

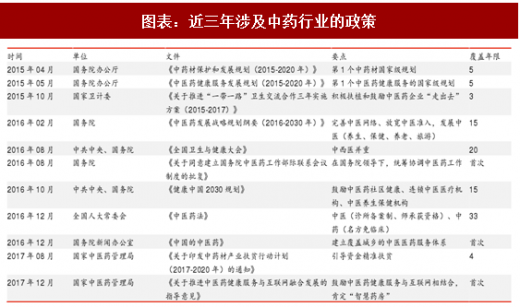

顶层设计高远。中医药作为源远流长的中国特色医药,尽管改革开放后逐步被现代医学替代,但仍然具备相当规模的民间基础。近年来,中医药作为国家品牌受到领导人的推崇,高屋建瓴式的政策亦大量出台。我们注意到,宏观利好大都由国务院等高层机构推出,而对行业产生实质性影响的国家药监总局并未紧密跟随。

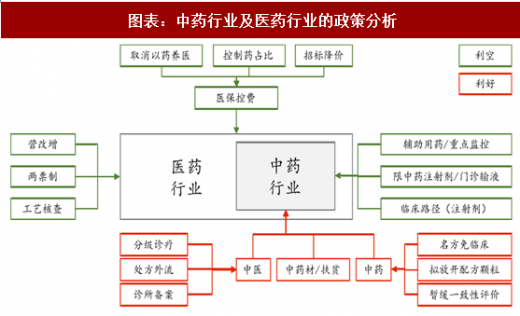

落地政策冷暖分化。微观结构上,医药作为政策主导的行业,近年面临压力并不小。行业层面,医保控费、两票制对企业的产品价格、分销渠道产生冲击,进而影响企业盈利。中药层面,医保控费细化为中药注射剂受限、辅助用药监控,进一步打压行业。令人宽慰的是,经典名方免临床开始征求意见、配方颗粒拟放开意见征求结束、中医诊所备案制暂行办法施行,传来些许暖意。

落地政策冷暖分化。微观结构上,医药作为政策主导的行业,近年面临压力并不小。行业层面,医保控费、两票制对企业的产品价格、分销渠道产生冲击,进而影响企业盈利。中药层面,医保控费细化为中药注射剂受限、辅助用药监控,进一步打压行业。令人宽慰的是,经典名方免临床开始征求意见、配方颗粒拟放开意见征求结束、中医诊所备案制暂行办法施行,传来些许暖意。

二、市场展望:优良质地与合理估值换得盈利空间

二、市场展望:优良质地与合理估值换得盈利空间

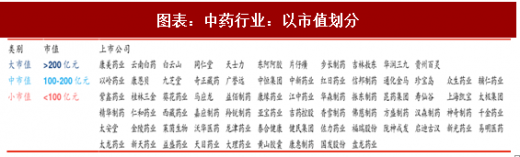

我们将中药行业的上市公司依据市值高低分为大、中、小三类,分别有 11、13、48 家。

“两票制”促使药企高开票、调整渠道,我们认为近年影响企业盈利:

“两票制”促使药企高开票、调整渠道,我们认为近年影响企业盈利:

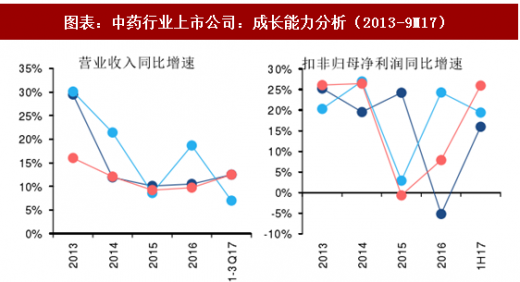

盈利能力上,17 年收入回暖主要受高开票影响、利润提速主因成本下降与费用控制,其中中市值公司由于较为多注射剂企业,行业性压力导致趋势向下;

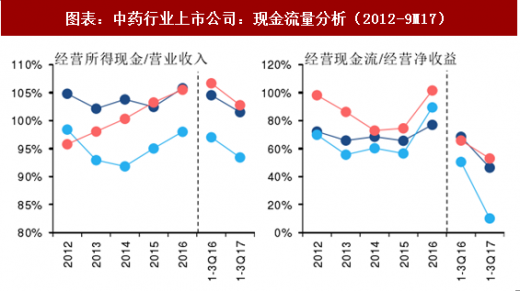

现金流量上,由于账期延长,导致 17 年现金流出现不同程度的恶化;

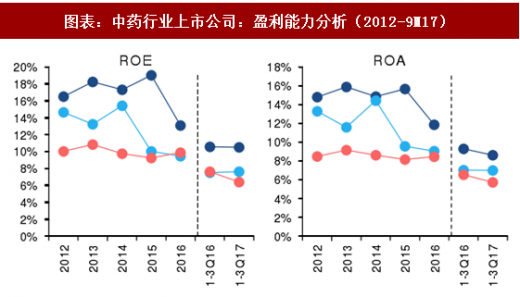

盈余质量上,两票制引发的渠道控制导致营业周期延长,进而导致资产周转率下降,近三年 ROA 与 ROE 均处于下降通道;

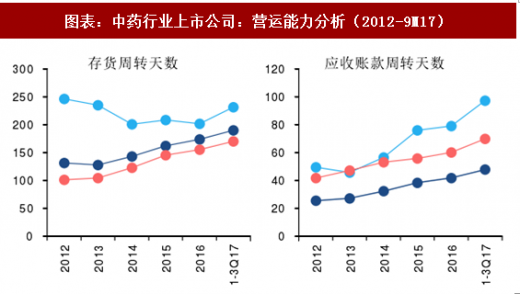

营运能力上,营业周期受两票制影响而延长,两票制风暴尚未结束,趋势延续。

参考观研天下发布《2018-2023年中国中药行业市场现状规模分析与投资商机分析预测报告》

参考观研天下发布《2018-2023年中国中药行业市场现状规模分析与投资商机分析预测报告》

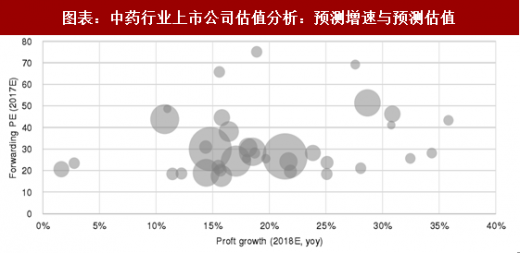

横向估值:大小有别。中药企业依然沿用 PEG 估值体系,但市场风格切换导致横向估值紊乱,大公司估值已与增速相匹配,而小公司估值经过近一年的下杀大部分处于低位。

横向估值:大小有别。中药企业依然沿用 PEG 估值体系,但市场风格切换导致横向估值紊乱,大公司估值已与增速相匹配,而小公司估值经过近一年的下杀大部分处于低位。

注:气泡大小表示公司市值(20171231)

注:气泡大小表示公司市值(20171231)

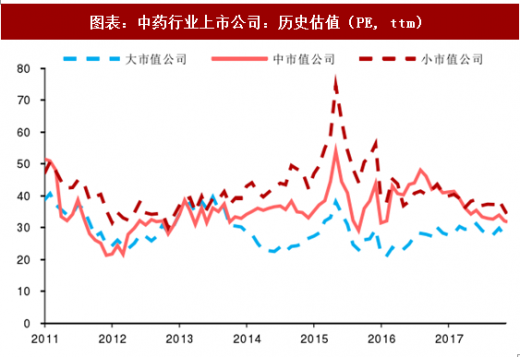

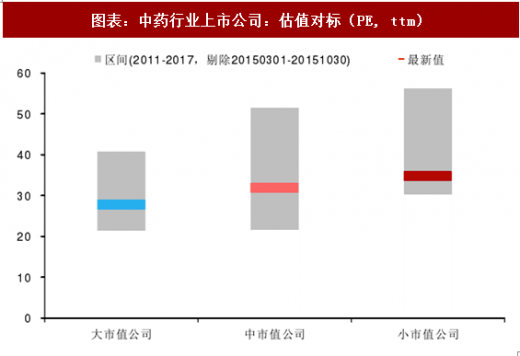

纵向估值:估值处于低位。历史上来看,中药行业公司的估值尚处于均值以下。我们认为,大中型公司的估值已较为合理、但无明显溢价,小公司估值已处于历史低位。

图表:中药行业:产业价值链解析

顶层设计高远。中医药作为源远流长的中国特色医药,尽管改革开放后逐步被现代医学替代,但仍然具备相当规模的民间基础。近年来,中医药作为国家品牌受到领导人的推崇,高屋建瓴式的政策亦大量出台。我们注意到,宏观利好大都由国务院等高层机构推出,而对行业产生实质性影响的国家药监总局并未紧密跟随。

图表:近三年涉及中药行业的政策

图表:中药行业及医药行业的政策分析

我们将中药行业的上市公司依据市值高低分为大、中、小三类,分别有 11、13、48 家。

图表:中药行业:以市值划分

盈利能力上,17 年收入回暖主要受高开票影响、利润提速主因成本下降与费用控制,其中中市值公司由于较为多注射剂企业,行业性压力导致趋势向下;

现金流量上,由于账期延长,导致 17 年现金流出现不同程度的恶化;

盈余质量上,两票制引发的渠道控制导致营业周期延长,进而导致资产周转率下降,近三年 ROA 与 ROE 均处于下降通道;

营运能力上,营业周期受两票制影响而延长,两票制风暴尚未结束,趋势延续。

图表:中药行业上市公司:成长能力分析(2013-9M17)

图表:中药行业上市公司:现金流量分析(2012-9M17)

图表:中药行业上市公司:盈利能力分析(2012-9M17)

图表:中药行业上市公司:营运能力分析(2012-9M17)

图表:中药行业上市公司估值分析:预测增速与预测估值

纵向估值:估值处于低位。历史上来看,中药行业公司的估值尚处于均值以下。我们认为,大中型公司的估值已较为合理、但无明显溢价,小公司估值已处于历史低位。

图表:中药行业上市公司:历史估值(PE, ttm)

图表:中药行业上市公司:估值对标(PE, ttm)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。