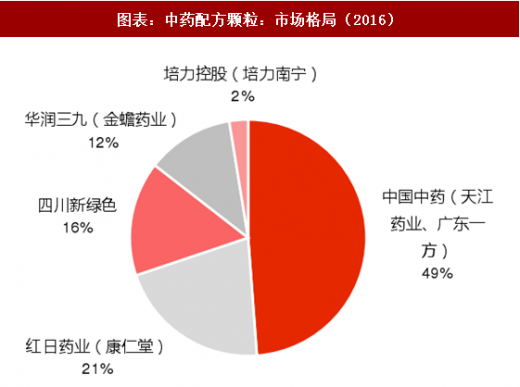

一、近百亿市场,六企垄断

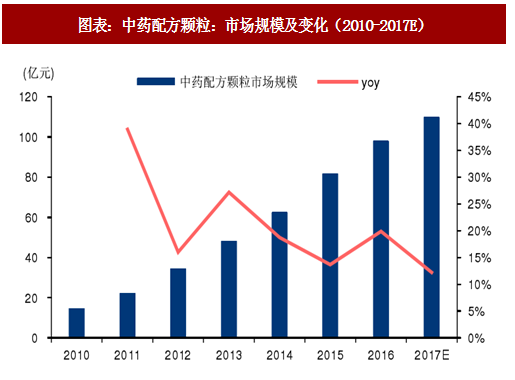

我国中药配方颗粒行业发展迅速,市场规模从 2010 年的 15 亿元增长到 2015 年的 82 亿元(CAGR 达 40%)。目前,我国尚未放开配方颗粒的生产销售,市场上仅有 6 家企业(5 家上市公司)具备全国性的生产销售牌照。

二、行政垄断打破在即

二、行政垄断打破在即

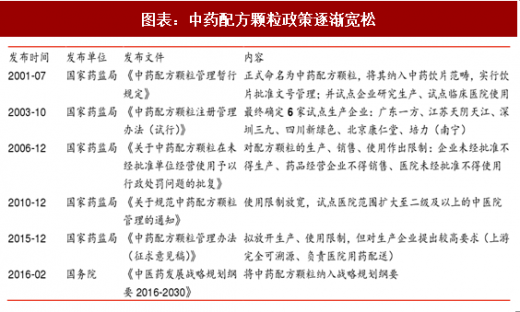

中药配方颗粒自 2001 年纳入中药饮片管理以来,一直受到严格限制。生产端,政府仅批准了 6 家企业,并要求其负责医院配送。使用端,政府原先要求医院未经批准不得使用,后逐渐允许二级以上的中医院可备案使用。2015 年底,国家药监总局发布的《中药配方颗粒管理办法(征求意见稿)》中表示,拟全面放开配方颗粒的生产、使用限制,但对企业提出较高要求(上游完全可溯源、负责医院用药配送)。

参考观研天下发布《2018-2023年中国中药配方颗粒市场调查与发展方向研究报告》

我国中药配方颗粒行业发展迅速,市场规模从 2010 年的 15 亿元增长到 2015 年的 82 亿元(CAGR 达 40%)。目前,我国尚未放开配方颗粒的生产销售,市场上仅有 6 家企业(5 家上市公司)具备全国性的生产销售牌照。

图表:中药配方颗粒:市场规模及变化(2010-2017E)

图表:中药配方颗粒:市场格局(2016)

中药配方颗粒自 2001 年纳入中药饮片管理以来,一直受到严格限制。生产端,政府仅批准了 6 家企业,并要求其负责医院配送。使用端,政府原先要求医院未经批准不得使用,后逐渐允许二级以上的中医院可备案使用。2015 年底,国家药监总局发布的《中药配方颗粒管理办法(征求意见稿)》中表示,拟全面放开配方颗粒的生产、使用限制,但对企业提出较高要求(上游完全可溯源、负责医院用药配送)。

参考观研天下发布《2018-2023年中国中药配方颗粒市场调查与发展方向研究报告》

图表:中药配方颗粒政策逐渐宽松

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。