一、互联网医疗行业现状

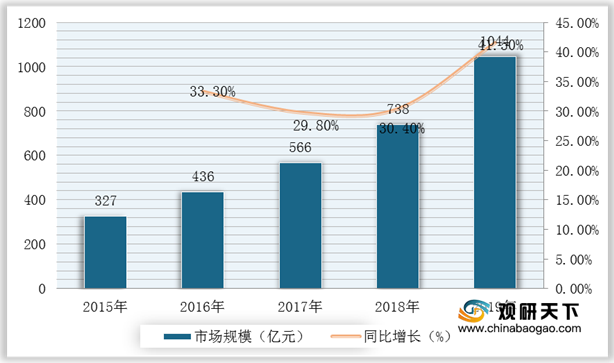

互联网医疗行业是指以互联网为载体和技术手段的医疗服务在线化,其产业生态包括医疗服务、医药流通、医疗保险、健康管理和科技升级五大领域。近年来,在市场需求和国家政策的共同驱动下,我国互联网医疗行业市场规模将不断扩大,未来发展前景可观。根据数据显示,2019年,我国互联网医疗行业市场规模突破千亿元大关,为1044亿元,同比增长41.5%。

二、发展模式的分析

经过不断的发展,互联网医疗行业已形成稳定的患者端、医院端、医生端三方主体的模式。其中,互联网医疗在患者端的应用主要包括在线挂号、在线问诊、远程医疗等模式;在医生端主要包括医生社交、专业知识等不同模式;在医院端则包括医疗信息化、互联网医院等。

三、以“卫宁健康”为例分析互联网医疗行业

卫宁健康成立于1994年,专注医疗健康信息化领域,自主研发出适用不同应用场景的产品与解决方案,已积累为全国6000多家医疗机构、400多家三级医院提供产品和服务,是医疗信息化领域的头部企业。那么卫宁健康成功的背后有哪些是当今互联网医疗行业值得借鉴的呢?

(1)宏观环境

①政策环境:2019年国家已把互联网+医疗作为远程医疗服务体系、分级诊疗的基础和重要环节提出写进政府工作报告中;2020年新冠疫情突然爆发,互联网医疗优势进一步凸显,促使国家加快利好政策的出台,为行业发展起到重要推动作用。同时,随着5G通信平台的搭建完善、大数据以及人工智能的一系列科技政策的扶持,使得基于线上平台与电子病历系统的卫宁健康这类企业获益。

②经济环境:随着我国居民人均可支配收入、基本养老、医疗等水平提高,居民人均医疗保健消费支出也逐年增加,说明居民为医疗健康而支出的意愿增加,给互联网医疗行业的发展提供了强力的支撑。

③社会因素:数字化转型在即,全医疗行业面临同质化的困境,下一个十年利用信息化技术实现传统医疗重塑模式的十年。同时,人口老龄化和慢性病增加形成大量医疗需求,医院资源紧张,促进了互联网医疗行业发展加速;临床、费用、药品、医疗技术单体系统的独立流程造成数据与系统的冗余,无法满足“诊断——药品——报销”信息共享的接口建设。而卫宁健康的“纳里健康”云医业务应运而生,提供了更有效率的医疗健康服务以满足线上诊疗。

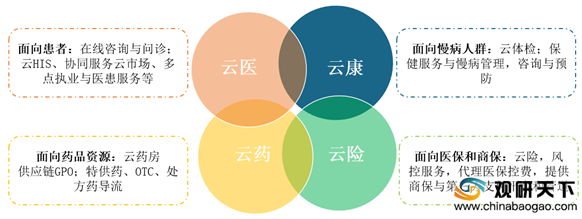

④科技因素:在大数据时代,信息网络高速发展,“互联网+”的大部分产业尚处于创新2.0时代,互联网医疗平台开始运用积攒的流量吸引B端用户完成数据变现。互联网、AI技术、物联网、科研和大数据的新技术应用将“医务、医技、出入院、收费”,通过数字化转型运用一个新平台来驱动开放服务层与云医、云康、云药、云险集一体,比如卫宁健康智慧健康业务由四朵云(云医、云险、云药、云康)对接四大服务(医疗服务、保险服务、药品服务、患者服务)。

(2)微观环境

①销售渠道:卫宁健康公司营销渠道主要聚焦在患者端、医院端、医生端三个环节,营销过程趋向于简单便捷,为其节约了大量的成本,从而带来了更多的效益。

②顾客:卫宁健康的服务对象是所有患者,所有卫宁健康公司客户范围涵盖广。同时,在医疗需求和国家政策的共同推动下,我国互联网医疗行业用户规模不断扩大,为卫宁健康公司奠定了良好的需求基础。根据数据显示,2019年,我国互联网医疗用户规模已达4.66亿人,同比增长39.52%。

③竞争者:目前,我国互联网医疗行业巨大的市场增长潜力吸引了众多资本的参与,市场竞争日益激烈。不过,由于行业仍然处于发展初期,竞争环境总体有序,尚未出现龙头企业。值得注意的是随着京东等互联网电商企业的入局,卫宁健康公司面临着激烈的市场竞争。据网经社资料显示,2019年,京东电商以估值71亿美元位列互联网医疗行业首位。

2.卫宁健康营销优势

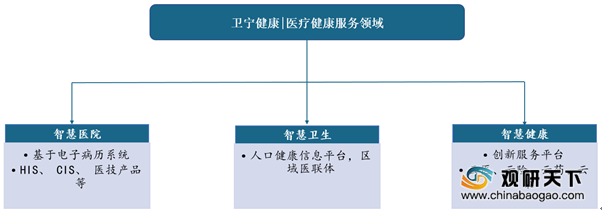

(1)产品本身:卫宁健康服务产品涵盖范围广,大致来看包括智慧医院、智慧卫生、智慧健康三个领域。其中,智慧医院针对各医疗机构提供全面的数字化医院产品及解决方案;智慧卫生面向公共区域卫生,提供基于规范化基础平台及应用服务;智慧健康是“互联网+医疗健康”创新服务业务,由四朵云(云医、云险、云药、云康)对接四大服务(医疗服务、保险服务、药品服务、患者服务)。

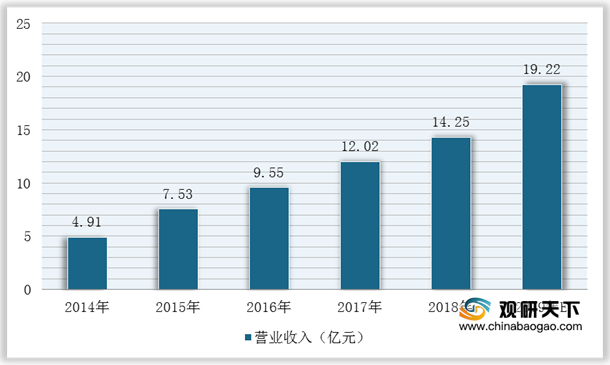

(2)营业收入:卫宁健康公司营业收入一直保持着稳定增长趋势,2019年约为19.22亿元,其中软件销售为卫宁健康公司的王牌业务,营收占比超过50%,同时技术服务近年来增速增长最快。

(3)对员工:挖掘每个人的潜力、发挥每个人的力量,提供个人发展空间,共同实现公司和员工的未来梦想。

3.卫宁健康的企业使命

以人为本,积极探索和实施医院信息自动化、信息化、网络化管理模式,倡导以“完美打造医疗行业解决方案”为核心的企业文化。卫宁健康的理念是追求高效,崇尚简洁,以创新为矛,以务实为盾,脚踏实地,开拓未来。

4.卫宁健康公司竞争优势

卫宁健康在夯实医疗信息化产品和服务的同时,积极利用新兴技术开创新的医疗健康服务模式,前瞻性布局互联网+医疗健康领域,全力推进“云医”、“云药”、“云险”、“云康”和“互联网创新服务平台”协同发展战略,打造“4+1”互联网+医疗健康生态格局。其中,创新服务平台整合四朵云业务、数据和服务资源,实现业务协同与输出,截至2019年月底,创新业务已对接2500多家医疗机构。

另外,随着电子病历分级政策逐渐落实,以电子病历评级为契机的医院全面高质量信息化必将成为医院发展的核心,同时以DRGs控费为最终目标的医院信息化建设也将逐渐更加专业和复杂。而卫宁健康具有中台化特色的智慧医院3.0产品,拥有超过2000个可供调节参数,模块颗粒度高,基本可以满足95%需求,且以医生实际操作为产品设计核心,率先跨越不同平台实现版本统一,所以在同类产品中具有竞争优势,有望持续受益。

四、总结

互联网医疗行业以抽象内容与服务共享能力结合作为优势,在数字世界重塑医院业务,将新兴技术和传统医疗行业模式相结合,在“互联网+”行动的引领下开辟了新的范畴,使全新的业务流和价值流得以产生。卫宁健康企业作为该行业模式下的先行者和龙头企业,构建了较为完善的“云医”平台、HIS系统和电子病历,将中小型医院软件设计与新产业链智能化整合起来,未来企业可期。(WYD)

相关行业分析报告参考《2021年中国互联网医疗市场分析报告-行业深度分析与投资前景预测》。

互联网医疗行业是指以互联网为载体和技术手段的医疗服务在线化,其产业生态包括医疗服务、医药流通、医疗保险、健康管理和科技升级五大领域。近年来,在市场需求和国家政策的共同驱动下,我国互联网医疗行业市场规模将不断扩大,未来发展前景可观。根据数据显示,2019年,我国互联网医疗行业市场规模突破千亿元大关,为1044亿元,同比增长41.5%。

2015-2019年我国互联网医疗行业市场规模及增长情况

数据来源:公开资料整理

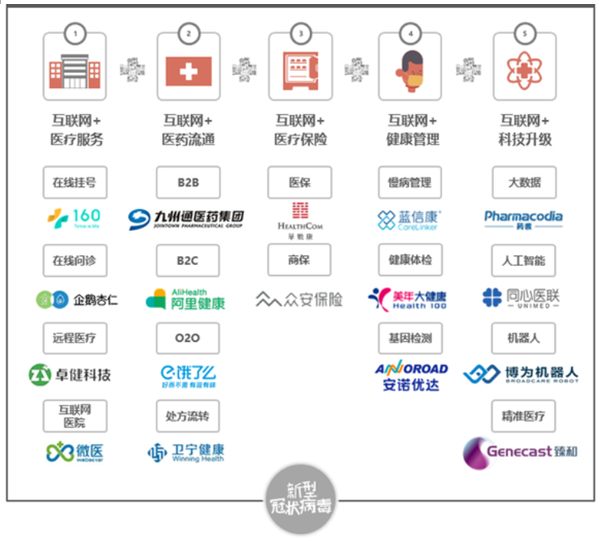

互联网医疗行业生态图

数据来源:公开资料整理

二、发展模式的分析

经过不断的发展,互联网医疗行业已形成稳定的患者端、医院端、医生端三方主体的模式。其中,互联网医疗在患者端的应用主要包括在线挂号、在线问诊、远程医疗等模式;在医生端主要包括医生社交、专业知识等不同模式;在医院端则包括医疗信息化、互联网医院等。

互联网医疗行业运营模式

数据来源:公开资料整理

三、以“卫宁健康”为例分析互联网医疗行业

卫宁健康成立于1994年,专注医疗健康信息化领域,自主研发出适用不同应用场景的产品与解决方案,已积累为全国6000多家医疗机构、400多家三级医院提供产品和服务,是医疗信息化领域的头部企业。那么卫宁健康成功的背后有哪些是当今互联网医疗行业值得借鉴的呢?

(1)宏观环境

①政策环境:2019年国家已把互联网+医疗作为远程医疗服务体系、分级诊疗的基础和重要环节提出写进政府工作报告中;2020年新冠疫情突然爆发,互联网医疗优势进一步凸显,促使国家加快利好政策的出台,为行业发展起到重要推动作用。同时,随着5G通信平台的搭建完善、大数据以及人工智能的一系列科技政策的扶持,使得基于线上平台与电子病历系统的卫宁健康这类企业获益。

2019-2020年我国互联网医疗行业相关政策

| 时间 |

政策名称 |

要点 |

| 2019年 |

国务院政府工作报告 |

保障基本医疗服务;发展“互联网+医疗健康”;加快建立远程医疗服务体系;加强分级诊疗和家庭医生签约服务质量 |

| 2020.2.9 |

《疫情防控中互联网医疗咨询服务相关通知》 |

完善“互联网+医疗”咨询的服务功能;指导患者有序远程就诊,缓解医院压力,避免交叉感染 |

| 2020.2.27国务院 |

《湖北抗疫工作的通知与指示》 |

加强远程医疗服务;推进人工智能服务;规范网上诊疗服务;构建线上线下一体化服务模式,缓解线下诊疗压力 |

| 2020.3.2 |

《抗疫互联网+的医保服务指导意见》 |

将符合条件的“互联网+”医疗服务费用纳入医保支付范围;鼓励医药机构提供“不见面”购药服务;不断提升医疗信息化水平 |

| 2020.3.5 |

《医疗保障制度改革发布指导意见》 |

明确提出支持“互联网+医疗”等新服务模式发展;创新并完善医保协议管理;建立健全跨区域就医协议管理机制 |

| 2020.5.22 |

对互联网+医疗工作的指示 |

进一步落实《国务院办公厅关于促进“互联网+医疗健康”发展的意见》《互联网诊疗管理办法(试行)》《互联网医院管理办法(试行)》《远程医疗服务管理规范(试行)》 |

| 2020.6.29 |

卫健委对信息防控常态化的总结 |

推广疫情期间线上服务经验,大力发展“互联网+医疗健康”;强化数据共享,衔接线上线下服务 |

数据来源:卫健委、国务院

②经济环境:随着我国居民人均可支配收入、基本养老、医疗等水平提高,居民人均医疗保健消费支出也逐年增加,说明居民为医疗健康而支出的意愿增加,给互联网医疗行业的发展提供了强力的支撑。

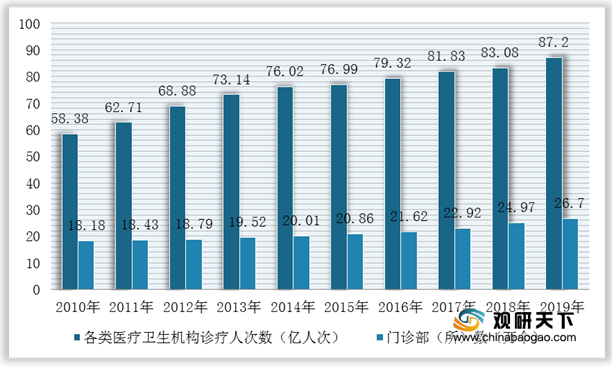

③社会因素:数字化转型在即,全医疗行业面临同质化的困境,下一个十年利用信息化技术实现传统医疗重塑模式的十年。同时,人口老龄化和慢性病增加形成大量医疗需求,医院资源紧张,促进了互联网医疗行业发展加速;临床、费用、药品、医疗技术单体系统的独立流程造成数据与系统的冗余,无法满足“诊断——药品——报销”信息共享的接口建设。而卫宁健康的“纳里健康”云医业务应运而生,提供了更有效率的医疗健康服务以满足线上诊疗。

2010-2019年我国总诊疗人数与门诊部数量统计情况

数据来源:公开资料整理

④科技因素:在大数据时代,信息网络高速发展,“互联网+”的大部分产业尚处于创新2.0时代,互联网医疗平台开始运用积攒的流量吸引B端用户完成数据变现。互联网、AI技术、物联网、科研和大数据的新技术应用将“医务、医技、出入院、收费”,通过数字化转型运用一个新平台来驱动开放服务层与云医、云康、云药、云险集一体,比如卫宁健康智慧健康业务由四朵云(云医、云险、云药、云康)对接四大服务(医疗服务、保险服务、药品服务、患者服务)。

(2)微观环境

①销售渠道:卫宁健康公司营销渠道主要聚焦在患者端、医院端、医生端三个环节,营销过程趋向于简单便捷,为其节约了大量的成本,从而带来了更多的效益。

②顾客:卫宁健康的服务对象是所有患者,所有卫宁健康公司客户范围涵盖广。同时,在医疗需求和国家政策的共同推动下,我国互联网医疗行业用户规模不断扩大,为卫宁健康公司奠定了良好的需求基础。根据数据显示,2019年,我国互联网医疗用户规模已达4.66亿人,同比增长39.52%。

2017-2019年我国互联网医疗行业用户规模统计情况

数据来源:网经社

③竞争者:目前,我国互联网医疗行业巨大的市场增长潜力吸引了众多资本的参与,市场竞争日益激烈。不过,由于行业仍然处于发展初期,竞争环境总体有序,尚未出现龙头企业。值得注意的是随着京东等互联网电商企业的入局,卫宁健康公司面临着激烈的市场竞争。据网经社资料显示,2019年,京东电商以估值71亿美元位列互联网医疗行业首位。

2019年我国互联网医疗产业“独角兽”电商榜单

| 排名 |

电商企业 |

估值(亿美元) |

| 1 |

京东健康 |

71 |

| 2 |

微医 |

55 |

| 3 |

好大夫在线 |

15.38 |

| 4 |

春雨医生 |

11.08 |

| 5 |

妙手医生 |

10.77 |

| 6 |

禾连健康 |

10 |

| 7 |

七乐康 |

10 |

| 8 |

企鹅杏仁 |

10 |

| 9 |

丁香园 |

10 |

数据来源:网经社

2.卫宁健康营销优势

(1)产品本身:卫宁健康服务产品涵盖范围广,大致来看包括智慧医院、智慧卫生、智慧健康三个领域。其中,智慧医院针对各医疗机构提供全面的数字化医院产品及解决方案;智慧卫生面向公共区域卫生,提供基于规范化基础平台及应用服务;智慧健康是“互联网+医疗健康”创新服务业务,由四朵云(云医、云险、云药、云康)对接四大服务(医疗服务、保险服务、药品服务、患者服务)。

数据来源:公开资料整理

2014-2019年卫宁健康公司营业收入情况

数据来源:公开资料整理

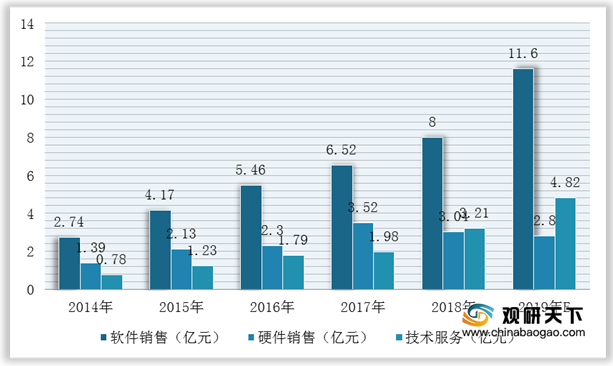

2014-2019年卫宁健康公司细分业务营业收入情况

数据来源:公开资料整理

(3)对员工:挖掘每个人的潜力、发挥每个人的力量,提供个人发展空间,共同实现公司和员工的未来梦想。

3.卫宁健康的企业使命

以人为本,积极探索和实施医院信息自动化、信息化、网络化管理模式,倡导以“完美打造医疗行业解决方案”为核心的企业文化。卫宁健康的理念是追求高效,崇尚简洁,以创新为矛,以务实为盾,脚踏实地,开拓未来。

4.卫宁健康公司竞争优势

卫宁健康在夯实医疗信息化产品和服务的同时,积极利用新兴技术开创新的医疗健康服务模式,前瞻性布局互联网+医疗健康领域,全力推进“云医”、“云药”、“云险”、“云康”和“互联网创新服务平台”协同发展战略,打造“4+1”互联网+医疗健康生态格局。其中,创新服务平台整合四朵云业务、数据和服务资源,实现业务协同与输出,截至2019年月底,创新业务已对接2500多家医疗机构。

卫宁健康"4+1" 创新业务布局

数据来源:公开资料整理

另外,随着电子病历分级政策逐渐落实,以电子病历评级为契机的医院全面高质量信息化必将成为医院发展的核心,同时以DRGs控费为最终目标的医院信息化建设也将逐渐更加专业和复杂。而卫宁健康具有中台化特色的智慧医院3.0产品,拥有超过2000个可供调节参数,模块颗粒度高,基本可以满足95%需求,且以医生实际操作为产品设计核心,率先跨越不同平台实现版本统一,所以在同类产品中具有竞争优势,有望持续受益。

四、总结

互联网医疗行业以抽象内容与服务共享能力结合作为优势,在数字世界重塑医院业务,将新兴技术和传统医疗行业模式相结合,在“互联网+”行动的引领下开辟了新的范畴,使全新的业务流和价值流得以产生。卫宁健康企业作为该行业模式下的先行者和龙头企业,构建了较为完善的“云医”平台、HIS系统和电子病历,将中小型医院软件设计与新产业链智能化整合起来,未来企业可期。(WYD)

相关行业分析报告参考《2021年中国互联网医疗市场分析报告-行业深度分析与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。