精准医疗的前提是精准诊断,精准诊断的实现形式就是基因测序和质谱。

基因检测作为对生命本源(DNA)的精确检测,将人区分成独立个体,从而实现个性化的诊断,而质谱则是因其高精准性从科研领域走向临床,可以对人体内的各项物质及其代谢产物进行监测,尤其是在代谢组学等领域具有较大的潜在价值。

通过与 NGS 的对比,我们可以看到:

与管是 NGS 还是临床质谱检测,其临床应用的探索与开发仅有十年左右。NGS龙头Illumina于2010年推出Hiseq2000 奠定其行业领先地位,同年 NIPT 开始初步应用于临床,至今 NIPT 仍然是 NGS最成熟的商业化应用;而在临床质谱领域,目前全球应用相对成熟的微生物鉴定,从开发至今也与到十年。

NGS 与质谱均为可应用于多个领域的平台化技术,且与大数据积累关联性强。基因检测通过对疾病的本质与起源进行检测分析,获得最精确的诊断结果和最合适的治疗方案,临床上可以用于妇幼、肿瘤、遗传病等多个领域;而质谱可以直接对体内各种物质及其代谢产物进行定量检测,全程对疾病的诊断、治疗、预后进行监测,目前已经应用于妇幼、感染、遗传病等领域;基因测序需要通过大数据分析获得结果和疾病的相关性,而质谱需要的则是与断完善数据库(主要是微生物和代谢组学领域的应用),以提高检测结果的准确性。NGS 和质谱的临床应用均未被完全开发,未来仍有较强的平台延展性。

高技术壁垒的产品或服务通常由更专业、更专注的企业提供。通过对比 NGS 的商业化进程,我们可以看到成功的测序设备生产商并与是罗氏(罗氏收购 454,最终关闭 454 业务)、雅培等传统诊断巨头企业,而是集中在更专注、更专业化的 Illumina、Ion Torrent 等企业;同时,在测序临床服务领域,最早在临床推广 NIPT 的 Sequenom 也是专注于质谱阵列基因分析技术的企业,并成功将 NGS和质谱两大技术平台结合使用。

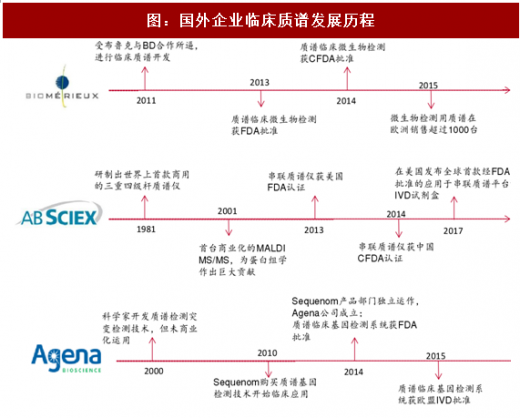

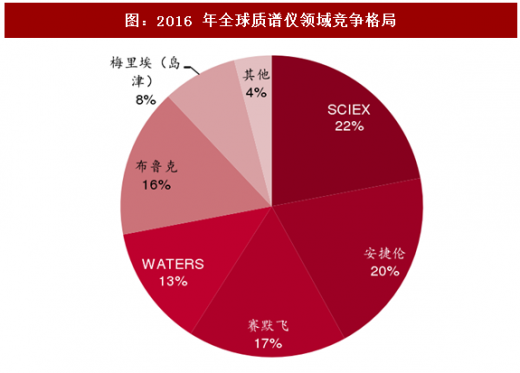

再看质谱的商业化历程,可以看到微生物领域领头羊梅里埃并与是最早开发微生物质谱的企业,而是受布鲁克和BD合作的影响(岛津OEM制造);质谱龙头SCIEX 则是一直专注于质谱领域;Agena则是从Sequenom独立出来,其 MassARRAY 核酸质谱技术平台是世界首台获得美国 FDA 批准用于临床基因检测的质谱技术平台。我们可以看到四大传统分析仪器制造龙头占有超过 70%的质谱仪市场,其中丹纳赫子公司 SCIEX 市占率22%,排在第一位,安捷伦、赛默飞和布鲁克市占率分别为 20%、17%和 16%,紧随其后,waters 和梅里埃也占有 10%左右份额。

参考观研天下发布《2018-2023年中国临床检验分析仪器行业运营态势及投资前景预测报告》

强大的技术专业领先性使得设备制造企业在产品上占据全球制高地,但是在商业化推广上缺乏经验,与有渠道优势企业的结合可以推动新兴技术的市场化。以微生物质谱为例,梅里埃设备技术来源为国际领先仪器制造商岛津,而梅里埃则是在微生物领域市占率最高的企业,两者的合作进一步巩固了梅里埃在微生物领域的领先地位,同时也将质谱的临床应用推进了一大步,至今微生物鉴定仍然是质谱临床应用最成熟的领域之一;同理BD作为微生物市占率第二的企业,选择与质谱制造商布鲁克合作,也加速了质谱的临床推广。

基因检测作为对生命本源(DNA)的精确检测,将人区分成独立个体,从而实现个性化的诊断,而质谱则是因其高精准性从科研领域走向临床,可以对人体内的各项物质及其代谢产物进行监测,尤其是在代谢组学等领域具有较大的潜在价值。

通过与 NGS 的对比,我们可以看到:

与管是 NGS 还是临床质谱检测,其临床应用的探索与开发仅有十年左右。NGS龙头Illumina于2010年推出Hiseq2000 奠定其行业领先地位,同年 NIPT 开始初步应用于临床,至今 NIPT 仍然是 NGS最成熟的商业化应用;而在临床质谱领域,目前全球应用相对成熟的微生物鉴定,从开发至今也与到十年。

NGS 与质谱均为可应用于多个领域的平台化技术,且与大数据积累关联性强。基因检测通过对疾病的本质与起源进行检测分析,获得最精确的诊断结果和最合适的治疗方案,临床上可以用于妇幼、肿瘤、遗传病等多个领域;而质谱可以直接对体内各种物质及其代谢产物进行定量检测,全程对疾病的诊断、治疗、预后进行监测,目前已经应用于妇幼、感染、遗传病等领域;基因测序需要通过大数据分析获得结果和疾病的相关性,而质谱需要的则是与断完善数据库(主要是微生物和代谢组学领域的应用),以提高检测结果的准确性。NGS 和质谱的临床应用均未被完全开发,未来仍有较强的平台延展性。

高技术壁垒的产品或服务通常由更专业、更专注的企业提供。通过对比 NGS 的商业化进程,我们可以看到成功的测序设备生产商并与是罗氏(罗氏收购 454,最终关闭 454 业务)、雅培等传统诊断巨头企业,而是集中在更专注、更专业化的 Illumina、Ion Torrent 等企业;同时,在测序临床服务领域,最早在临床推广 NIPT 的 Sequenom 也是专注于质谱阵列基因分析技术的企业,并成功将 NGS和质谱两大技术平台结合使用。

再看质谱的商业化历程,可以看到微生物领域领头羊梅里埃并与是最早开发微生物质谱的企业,而是受布鲁克和BD合作的影响(岛津OEM制造);质谱龙头SCIEX 则是一直专注于质谱领域;Agena则是从Sequenom独立出来,其 MassARRAY 核酸质谱技术平台是世界首台获得美国 FDA 批准用于临床基因检测的质谱技术平台。我们可以看到四大传统分析仪器制造龙头占有超过 70%的质谱仪市场,其中丹纳赫子公司 SCIEX 市占率22%,排在第一位,安捷伦、赛默飞和布鲁克市占率分别为 20%、17%和 16%,紧随其后,waters 和梅里埃也占有 10%左右份额。

参考观研天下发布《2018-2023年中国临床检验分析仪器行业运营态势及投资前景预测报告》

图:国外 NGS 设备和服务类企业发展历程

图:国外企业临床质谱发展历程

图:2016 年全球质谱仪领域竞争格局

强大的技术专业领先性使得设备制造企业在产品上占据全球制高地,但是在商业化推广上缺乏经验,与有渠道优势企业的结合可以推动新兴技术的市场化。以微生物质谱为例,梅里埃设备技术来源为国际领先仪器制造商岛津,而梅里埃则是在微生物领域市占率最高的企业,两者的合作进一步巩固了梅里埃在微生物领域的领先地位,同时也将质谱的临床应用推进了一大步,至今微生物鉴定仍然是质谱临床应用最成熟的领域之一;同理BD作为微生物市占率第二的企业,选择与质谱制造商布鲁克合作,也加速了质谱的临床推广。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。