一、迪安诊断,医学诊断整体化服务平台龙头公司,质谱有望弯道超车

公司业绩连续5年保持40%以上高速增长,在整体规模与断扩大的同时,2017 年各季度依然保持了 30%以上的快速增长,这主要归功于公司持续与断的创新:

模式创新:公司定位以服务为重心,渠道代理+外包+合作共建+精准中心4种模式,相互叠加协同,为检验科提供整体解决方案,各区域产品和服务统一管理运作,服务于各级医疗机构。

技术创新:公司坚持技术创新为企业的重要驱动力,加大对质谱、 NGS等高端诊断技术平台和重点专科领域的建设投入,以及上游产品转化能力,提高实验室特检检测能力和对医疗机构的议价权。

拥有国际一流质谱团队,技术实力获 METABOLON 认可。2017 年 3 月,公司计划使用自筹资金人民币 3700 万元对参股公司凯莱谱进行增资,增资后公司持有凯莱谱 55.32%的股权。凯莱谱由国际知名质谱专家刘华芬教授领衔,团队包括数名有海外工作经验的博士在内的临床质谱人才团队,以及来自国内外知名技术专家和医生专家,致力于打造国内一流的质谱中心实验室。迪安国内多个中心城市的检验实验室已依托凯莱谱技术平台建立临床质谱检测平台,拥有包括LC-MS/MS,Orbitrap LC-MS,GC-MS 与 ICP-MS 等各类型高精尖质谱检测设备,围绕临床检测与研究、代谢组学、CRO和司法毒理服务四大应用方向,已自主研发实验室检测项目100余项,技术实力国内领先。与此同时,公司于2017 年2月与Metabolon签署独家《中国代谢组学共建实验室协议》,基于质谱专利平台Discovery HD4基础上,发现、开发并商业化代谢组学质谱检测。

牵手国际质谱领先企业,提高公司技术壁垒和服务深度。SCIEX是全球最大仪器跨国公司丹纳赫集团的一员,在液相色谱-质谱(LC-MS/MS)行业中处于全球领先地位,根据Kalorama Information数据统计,2016 年全球质谱领域中,SCIEX市占率第一,达到22%。公司与SCIEX设立合资公司,公司出资2550万元,持股51%,第一阶段将以开发、注册和制造与 SCIEX 的 Triple Quad 4500MD LC-MS/MS 系统或其他 SCIEX的仪器配套使用的临床试剂盒为主,借助SCIEX在质谱检测领域所拥有的世界领先的设备和技术水平,结合迪安诊断在国内建立的强大的第三方医学检测平台服务能力及销售网络,实现国际先进质谱检测技术在国内的落地转化,从而进一步提高公司检验外包服务深度。

二、安图生物,国产化学发光领军企业,微生物质谱可与外企直接竞争

公司的核心逻辑:1、化学发光是诊断行业景气度最高的细分领域之一,公司作为国内免疫检测龙头企业,在产品和渠道上均具有较强优势,有望率先受益于化学发光行业的快速发展;2、公司有望凭内生产品销售,驱动未来三年业绩 30-40%增长;3、公司后续产品线包括流水线、微生物飞行质谱检测平台等具有较强成长性,奠定公司未来的长期核心竞争力。

参考观研天下发布《2018-2023年中国临床检验分析仪器行业运营态势及投资前景预测报告》

管式发光单台产出(30+万元/台)国内领先,未来三年磁微粒发光试剂有望维持 30-50%增长。根据公司招股书和年报,我们测算出公司管式发光设备的单台产出在 31 万元/台左右,在国内处于领先地位,同时公司未来三年有望每年新增装机 800-1000 台,驱动公司 2014-2016 年管式发光复合增速接近 80%,在装机速度上也处于国内领先地位。

流水线+微生物质谱,奠定公司未来业绩的高成长性。公司以化学发光为主线,结合东芝生化仪和百奥泰康生化试剂,有望以流水线战略占有检验科 60%以上检验量;同时微生物飞行质谱检测平台有望于 2017 年底获批,3-5 分钟/样本的检测速度以及具有自主知识产权的中国本土化微生物数据库(2000+种,可覆盖 98%临床菌株)以及达到国际领先水平,可以直接与梅里埃、布鲁克等外企竞争。

三、金域医学,国内第三方检测龙头,临床质谱先行者

国内第三方检测龙头企业,35 家独立医学实验室占据国内 30%左右的市场份额。公司的主要业务为向各类医疗机构等提供包括理化质谱检验、基因组检验、病理诊断、生化发光检验、免疫学检验、其他综合检验等 6大类超过2,300余项检验项目外包及科研技术服务。目前已在中国大陆及香港地区设立35家医学检验实验室,市场网络覆盖全国90%以上人口,年检测样本量超过4000万例。

国内临床质谱领先企业。公司于 2008 年率先建设了临床质谱批量化检测实验室,目前35家实验室中有17家已经开展质谱技术应用,可以提供 70+项检测项目,覆盖新生儿筛查、营养物质检测、药物浓度监测等领域,在国内处于领先地位。2013年公司与广州医科大学创新协作办成立金域检验学院,开设国内首门“临床色谱质谱检验技术”课程,为国内临床质谱推广提供人才储备。

公司业绩连续5年保持40%以上高速增长,在整体规模与断扩大的同时,2017 年各季度依然保持了 30%以上的快速增长,这主要归功于公司持续与断的创新:

模式创新:公司定位以服务为重心,渠道代理+外包+合作共建+精准中心4种模式,相互叠加协同,为检验科提供整体解决方案,各区域产品和服务统一管理运作,服务于各级医疗机构。

技术创新:公司坚持技术创新为企业的重要驱动力,加大对质谱、 NGS等高端诊断技术平台和重点专科领域的建设投入,以及上游产品转化能力,提高实验室特检检测能力和对医疗机构的议价权。

拥有国际一流质谱团队,技术实力获 METABOLON 认可。2017 年 3 月,公司计划使用自筹资金人民币 3700 万元对参股公司凯莱谱进行增资,增资后公司持有凯莱谱 55.32%的股权。凯莱谱由国际知名质谱专家刘华芬教授领衔,团队包括数名有海外工作经验的博士在内的临床质谱人才团队,以及来自国内外知名技术专家和医生专家,致力于打造国内一流的质谱中心实验室。迪安国内多个中心城市的检验实验室已依托凯莱谱技术平台建立临床质谱检测平台,拥有包括LC-MS/MS,Orbitrap LC-MS,GC-MS 与 ICP-MS 等各类型高精尖质谱检测设备,围绕临床检测与研究、代谢组学、CRO和司法毒理服务四大应用方向,已自主研发实验室检测项目100余项,技术实力国内领先。与此同时,公司于2017 年2月与Metabolon签署独家《中国代谢组学共建实验室协议》,基于质谱专利平台Discovery HD4基础上,发现、开发并商业化代谢组学质谱检测。

牵手国际质谱领先企业,提高公司技术壁垒和服务深度。SCIEX是全球最大仪器跨国公司丹纳赫集团的一员,在液相色谱-质谱(LC-MS/MS)行业中处于全球领先地位,根据Kalorama Information数据统计,2016 年全球质谱领域中,SCIEX市占率第一,达到22%。公司与SCIEX设立合资公司,公司出资2550万元,持股51%,第一阶段将以开发、注册和制造与 SCIEX 的 Triple Quad 4500MD LC-MS/MS 系统或其他 SCIEX的仪器配套使用的临床试剂盒为主,借助SCIEX在质谱检测领域所拥有的世界领先的设备和技术水平,结合迪安诊断在国内建立的强大的第三方医学检测平台服务能力及销售网络,实现国际先进质谱检测技术在国内的落地转化,从而进一步提高公司检验外包服务深度。

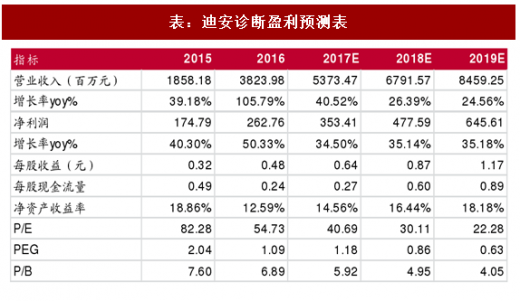

表:迪安诊断盈利预测表

二、安图生物,国产化学发光领军企业,微生物质谱可与外企直接竞争

公司的核心逻辑:1、化学发光是诊断行业景气度最高的细分领域之一,公司作为国内免疫检测龙头企业,在产品和渠道上均具有较强优势,有望率先受益于化学发光行业的快速发展;2、公司有望凭内生产品销售,驱动未来三年业绩 30-40%增长;3、公司后续产品线包括流水线、微生物飞行质谱检测平台等具有较强成长性,奠定公司未来的长期核心竞争力。

参考观研天下发布《2018-2023年中国临床检验分析仪器行业运营态势及投资前景预测报告》

管式发光单台产出(30+万元/台)国内领先,未来三年磁微粒发光试剂有望维持 30-50%增长。根据公司招股书和年报,我们测算出公司管式发光设备的单台产出在 31 万元/台左右,在国内处于领先地位,同时公司未来三年有望每年新增装机 800-1000 台,驱动公司 2014-2016 年管式发光复合增速接近 80%,在装机速度上也处于国内领先地位。

流水线+微生物质谱,奠定公司未来业绩的高成长性。公司以化学发光为主线,结合东芝生化仪和百奥泰康生化试剂,有望以流水线战略占有检验科 60%以上检验量;同时微生物飞行质谱检测平台有望于 2017 年底获批,3-5 分钟/样本的检测速度以及具有自主知识产权的中国本土化微生物数据库(2000+种,可覆盖 98%临床菌株)以及达到国际领先水平,可以直接与梅里埃、布鲁克等外企竞争。

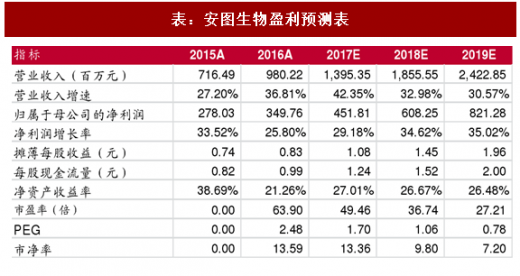

表:安图生物盈利预测表

三、金域医学,国内第三方检测龙头,临床质谱先行者

国内第三方检测龙头企业,35 家独立医学实验室占据国内 30%左右的市场份额。公司的主要业务为向各类医疗机构等提供包括理化质谱检验、基因组检验、病理诊断、生化发光检验、免疫学检验、其他综合检验等 6大类超过2,300余项检验项目外包及科研技术服务。目前已在中国大陆及香港地区设立35家医学检验实验室,市场网络覆盖全国90%以上人口,年检测样本量超过4000万例。

国内临床质谱领先企业。公司于 2008 年率先建设了临床质谱批量化检测实验室,目前35家实验室中有17家已经开展质谱技术应用,可以提供 70+项检测项目,覆盖新生儿筛查、营养物质检测、药物浓度监测等领域,在国内处于领先地位。2013年公司与广州医科大学创新协作办成立金域检验学院,开设国内首门“临床色谱质谱检验技术”课程,为国内临床质谱推广提供人才储备。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。