吻合器种类 |

功能 |

适用范围 |

线性吻合器 |

组织线型缝合 |

支气管、食管、胃、肠、血管等残端封闭 |

坏形吻合器 |

腔道的吻合,环形刀切除多余的组织,形成圆形的吻合口 |

食管、胃肠等消化道端的吻合 |

线性切割吻合器 |

组织线性缝合并同时进行的组织之间进行切割离断 |

胃,空肠侧测吻合,肠肠侧侧吻合,胃管制作,不全肺裂离断,肺部分切除等手术 |

荷包吻合器 |

荷包式缝合 |

食管和胃肠外科 |

皮肤筋膜吻合器 |

将皮肤切口进行快速钉合 |

较长的皮肤切口 |

腔镜专用吻合器 |

胸腹腔镜手术开发的吻合器 |

腔镜手术 |

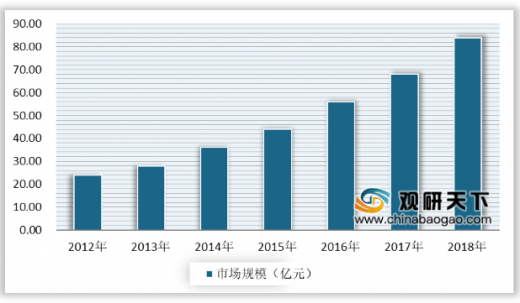

根据相关数据显示,2017年我国吻合器市场规模达到68亿元,2018年增长至83亿元,同比增长24%。

目前,我国吻合器市场竞争激烈,集中度高,国内第一梯队已经成型。从产品上分,不同品种的吻合器市场竞争格局略有不同。

公司名称 |

简介 |

主营业务 |

产品线 |

乐普医疗 |

2015年8月乐普医疗子公司上海形状将以6.7亿元入股宁波秉琨投资,获得63.05%的股权,实现控股 |

秉琨投资是国内外科医疗器械的主要玩家,持有医疗器械注册证99个,医疗器械生产备案凭证1个,专利权76项,是国内少数拥有腔镜下切割器的和吻合器注册证并能够大规模量产的公司 |

腔镜手术吻合器 |

戴维医疗 |

先后于2012和2014年向维尔凯迪增资3500万元,实现100%控股 |

维尔凯迪2013年从德国引入全套生产线,其吻合器产品于2015年5月获医疗器械注器册证。吻合器有望成为公司新的利润增长点,公司计划在3-5年时间内使吻合器业务销售收入达到3亿 |

一次性直线吻合器、一次性直线切割吻合器、一次性肠吻合器、一次性弧形切割吻合器、一次性弧形切割吻合器、一次性腔镜切割吻合器 |

威高股份 |

威高集团2013年投资设立全资子公司山东威瑞外壳,注册资本1000万 |

研发、生产、销售一次性使用吻合器及基础开放手术耗材为为基础,以腔镜用微创手术产品为主导,同时向电外壳产品迈进的外壳手术器统械专业供应商 |

一次性腔内切割吻合器、超声切割止血系统 |

派尔特 |

股票代码:835879. OC |

吻合器、疝修补系列产品、手术器械、手术缝线、灭菌盒 |

开放手术吻合器、腔镜吻合器、皮肤缝合器 |

狼和医疗 |

股票代码:836795.0C |

吻合器 |

一次性包皮环切吻合器 |

圣大医疗 |

股票代码:835127. OC |

吻合器 |

一次性扒皮环切吻合号,结构简单实用方 |

以上数据参考资料《2019年中国吻合器行业分析报告-市场现状调查与投资战略研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。