一、浙江医药

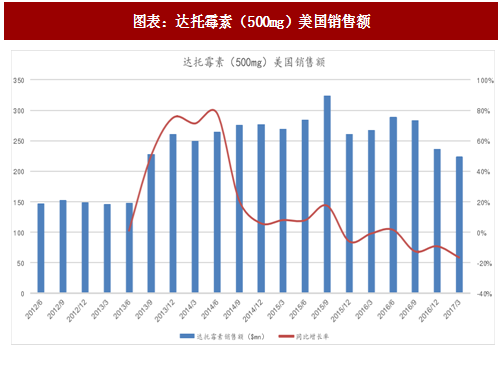

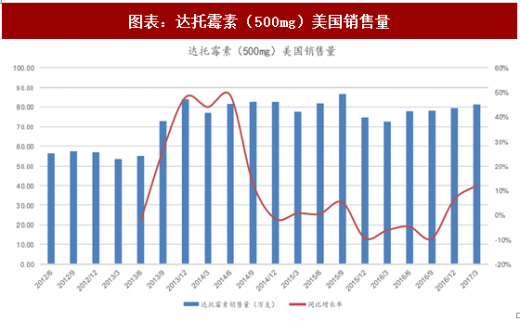

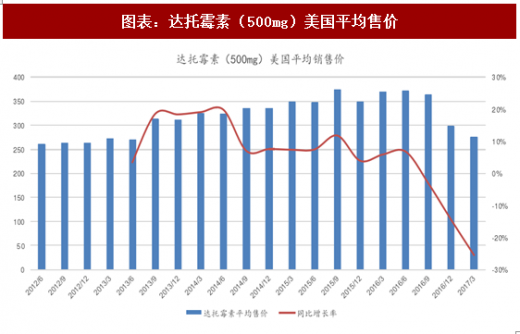

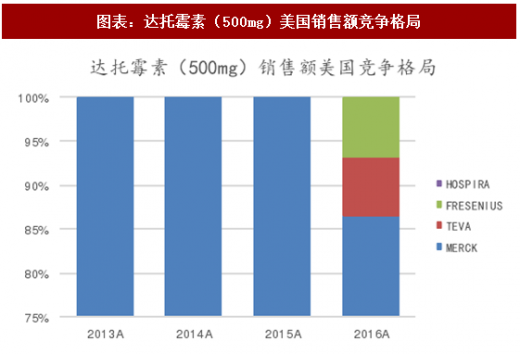

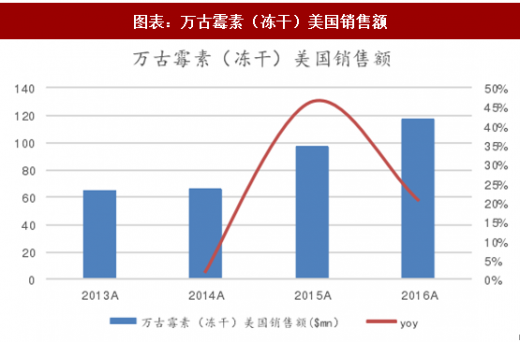

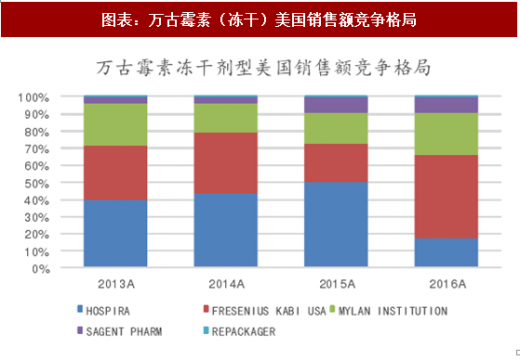

在 FDA 已经递交两个品种的 505(b)(2)的申请。包括达托霉素和万古霉素。建立起系统的药品研发、注册和符合 FDA Cgmp 认证的生产体系。公司万古霉素和达托霉素分别在 2013 和 2016 年获得 FDA 批准按照 505(b)(2)途径进行申报。根据 IMS 数据,2015 年达托霉素美国市场销售额 12.6亿美元;万古霉素美国市场约 5 亿美元。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

二、健友股份

国内第一条通过 FDA 认证的注射剂生产线,已在 FDA 递交 ANDA 注册申请,并且后续有持续的产品研发申报。

三、普利制药

十年投入,建立起完善的研发、注册、生产体系;自主研发,三地同步申报;与美国经销商合作,发挥优势,保证产品销售;每年申报 5 个左右品种,以注射剂为主,拓展多肽和肿瘤领域;2016 年 9 月三个品种纳入优先审评,后续品种有望继续纳入,凭借政策红利,三年再造一个普利。

四、恒瑞医药

多个注射剂产品在美国上市并且盈利,建立起高标准符合 c GMP 要求的生产体系。

五、华海药业

建立符合 c GMP 认证的生产线,相关注射剂 ANDA 已递交申请。

在 FDA 已经递交两个品种的 505(b)(2)的申请。包括达托霉素和万古霉素。建立起系统的药品研发、注册和符合 FDA Cgmp 认证的生产体系。公司万古霉素和达托霉素分别在 2013 和 2016 年获得 FDA 批准按照 505(b)(2)途径进行申报。根据 IMS 数据,2015 年达托霉素美国市场销售额 12.6亿美元;万古霉素美国市场约 5 亿美元。

图表:达托霉素(500mg)美国销售额

图表:达托霉素(500mg)美国销售量

图表:达托霉素(500mg)美国平均售价

图表:达托霉素(500mg)美国销售额竞争格局

图表:达托霉素(500mg)美国销售量竞争格局

图表:万古霉素(冻干)美国销售额

图表:万古霉素(冻干)美国销售额竞争格局

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

二、健友股份

国内第一条通过 FDA 认证的注射剂生产线,已在 FDA 递交 ANDA 注册申请,并且后续有持续的产品研发申报。

图表:健友股份制剂出口合作品种

三、普利制药

十年投入,建立起完善的研发、注册、生产体系;自主研发,三地同步申报;与美国经销商合作,发挥优势,保证产品销售;每年申报 5 个左右品种,以注射剂为主,拓展多肽和肿瘤领域;2016 年 9 月三个品种纳入优先审评,后续品种有望继续纳入,凭借政策红利,三年再造一个普利。

图表:普利制药制剂出口产品线

四、恒瑞医药

多个注射剂产品在美国上市并且盈利,建立起高标准符合 c GMP 要求的生产体系。

图表:恒瑞医药美国 ANDA

五、华海药业

建立符合 c GMP 认证的生产线,相关注射剂 ANDA 已递交申请。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。