血液制品简称血制品,常见的血制品主要包括白蛋白、免疫球蛋白和凝血因子三类。2019年全年我国全部血制品批签发数量为8827万瓶,同比增长13%。2019年我国血制品供给平稳增长,行业整体稳健,在此次“新冠肺炎”疫情中,静丙等血制品发挥了重要的作用,社会对血制品的认知有极大的提升,血液制品市场前景广阔。

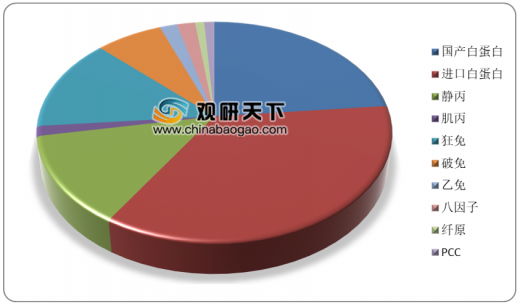

从血制品批签发量格局来看,我国白蛋白批签发量占据绝大部分市场份额,占比为58.91%,其中国产与进口白蛋白批签发量占比分别达到 23.44%和35.47%;其次,免疫球蛋白批签发量份额合计为37.17%,其中静丙与狂免占比较高,分别为13.24%和13.67%。

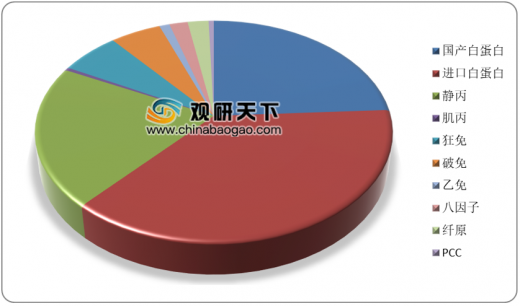

从血制品批签发市值格局来看(批签发量*平均中标价),2019 年我国血制品行业市场规模达到360亿元左右,同比增长18.29%。其中,白蛋白市场规模达到220亿元,市场份额约61.68%,略高于批签发量占比,其中国产与进口白蛋白占比分别为 24.12%和 37.57%;免疫球蛋白市场规模合计约 121 亿元,市场份额为33.68%,其中静丙市场份额达到 20.70%,已接近国产白蛋白市场份额;狂免与破免市场份额相近,分别为 6.20%和 5.28%。

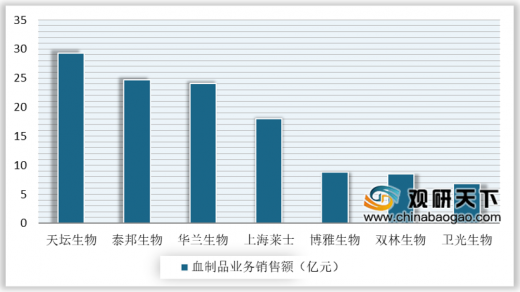

从国内血制品上市公司的血制品业务销售额来看,天坛生物、泰邦生物、华兰生物与上海莱士分列行业前4位。数据显示,2018年天坛生物血制品业务销售额为29.3亿元,泰邦生物、华兰生物、上海莱士销售额分别为24.7亿元、24.1亿元、18亿元。

以上数据资料参考《2020年中国血液制品行业分析报告-市场深度调研与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

从血制品批签发量格局来看,我国白蛋白批签发量占据绝大部分市场份额,占比为58.91%,其中国产与进口白蛋白批签发量占比分别达到 23.44%和35.47%;其次,免疫球蛋白批签发量份额合计为37.17%,其中静丙与狂免占比较高,分别为13.24%和13.67%。

2019年中国血制品批签发格局情况

数据来源:中检院

从血制品批签发市值格局来看(批签发量*平均中标价),2019 年我国血制品行业市场规模达到360亿元左右,同比增长18.29%。其中,白蛋白市场规模达到220亿元,市场份额约61.68%,略高于批签发量占比,其中国产与进口白蛋白占比分别为 24.12%和 37.57%;免疫球蛋白市场规模合计约 121 亿元,市场份额为33.68%,其中静丙市场份额达到 20.70%,已接近国产白蛋白市场份额;狂免与破免市场份额相近,分别为 6.20%和 5.28%。

2019年中国血制品批签发市值格局情况

数据来源:中检院

从国内血制品上市公司的血制品业务销售额来看,天坛生物、泰邦生物、华兰生物与上海莱士分列行业前4位。数据显示,2018年天坛生物血制品业务销售额为29.3亿元,泰邦生物、华兰生物、上海莱士销售额分别为24.7亿元、24.1亿元、18亿元。

2018年国内血制品上市公司的血制品业务销售额情况

数据来源:中检院(CT)

以上数据资料参考《2020年中国血液制品行业分析报告-市场深度调研与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。