保健食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的,国际上一般称为膳食补充产品。目前,我国保健品产品种类主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。

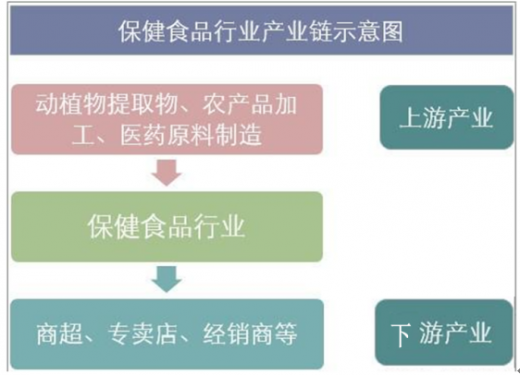

保健品行业产业链上游是各种原材料生产商,主要包括动植物提取厂商、化工原材料生产厂商及部分制药厂等。下游是流通领域的各种渠道,主要包括药店、医药公司、连锁店和电商平台等。作为中游的保健品生产企业主要负责生产加工和包装等。

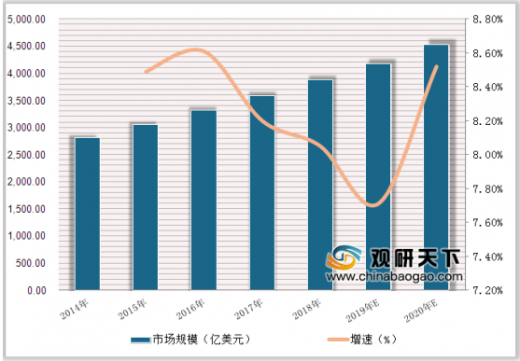

90年代以来,全球居民的健康消费水平逐年攀升,对营养保健食品的需求十分旺盛。2017年全球保健食品市场规模达到3588亿美元,同比增长8.2%。全球保健食品仍有较大市场空间,预计到2020年全球保健食品市场规模将达到4532亿美元。

参考观研天下发布《2019年中国保健食品行业分析报告-市场深度分析与发展趋势研究》

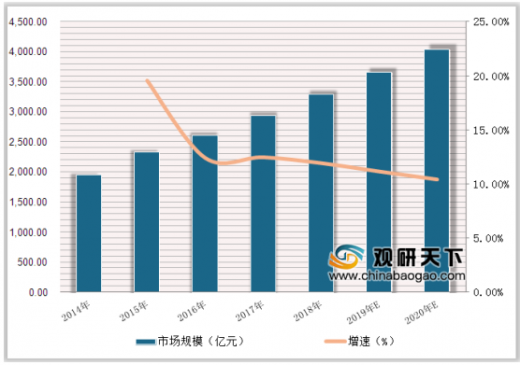

随着我国居民收入的增加,以及人均可支配收入的提升,我国居民的消费需求逐渐升级,对有益于身体健康的各类保健食品的需求也在不断的加大中,同时行业监管体制的改变,也充分的释放了市场活力,保健食品供给和需求不断增加,2016年我国保健食品行业市场规模达到2613.3亿元,2017年市场规模为2938.9亿元,同比增长12.46%。根据我国经济发展状况,以及行业发展趋势,预计到2020年我国保健食品行业市场规模将达到4036亿元左右。

近20年来,中国保健食品市场涌现出不少品牌,其中不乏大量中国本土品牌。2015年,在中国相对分散的保健食品市场中,中国知名本土品牌市场占比约25%,未来发展仍有巨大潜力。前十的品牌中有六家是直销企业。由于目前消费者对保健食品的认知较低,直销企业凭借其庞大紧密的销售网络在消费者教育和产品宣传上具有优势,占据较大的市场份额。但是非直销企业例如汤臣倍健凭借其优质的产品、品牌建设及渠道扩张,近年来发展迅速。

高速增长且缺乏垄断者的中国保健食品市场吸引更多进入者,加剧了行业的竞争。中国消费者对本土保健食品和营养补充剂产品缺乏信心,出于食品药品安全考虑,消费者愿意选择西方国家品牌。为了顺应消费者的偏好,不少新进入者以“中国资本+国外品牌”的模式进入保健食品市场。

保健品行业产业链上游是各种原材料生产商,主要包括动植物提取厂商、化工原材料生产厂商及部分制药厂等。下游是流通领域的各种渠道,主要包括药店、医药公司、连锁店和电商平台等。作为中游的保健品生产企业主要负责生产加工和包装等。

保健食品行业产业链示意图

信息来源:互联网

90年代以来,全球居民的健康消费水平逐年攀升,对营养保健食品的需求十分旺盛。2017年全球保健食品市场规模达到3588亿美元,同比增长8.2%。全球保健食品仍有较大市场空间,预计到2020年全球保健食品市场规模将达到4532亿美元。

2014-2020年全球保健食品行业市场规模及增速情况

数据来源:药监局

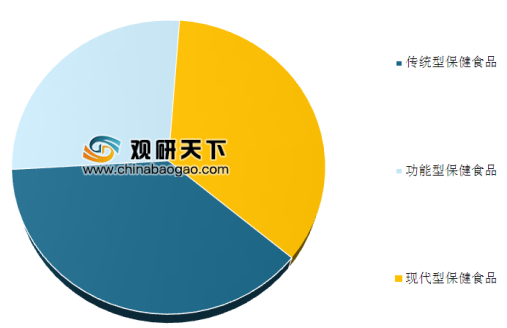

2017年全球保健食品市场格局

数据来源:药监局

参考观研天下发布《2019年中国保健食品行业分析报告-市场深度分析与发展趋势研究》

随着我国居民收入的增加,以及人均可支配收入的提升,我国居民的消费需求逐渐升级,对有益于身体健康的各类保健食品的需求也在不断的加大中,同时行业监管体制的改变,也充分的释放了市场活力,保健食品供给和需求不断增加,2016年我国保健食品行业市场规模达到2613.3亿元,2017年市场规模为2938.9亿元,同比增长12.46%。根据我国经济发展状况,以及行业发展趋势,预计到2020年我国保健食品行业市场规模将达到4036亿元左右。

2014-2020年中国保健食品行业市场规模及增速情况

数据来源:药监局

近20年来,中国保健食品市场涌现出不少品牌,其中不乏大量中国本土品牌。2015年,在中国相对分散的保健食品市场中,中国知名本土品牌市场占比约25%,未来发展仍有巨大潜力。前十的品牌中有六家是直销企业。由于目前消费者对保健食品的认知较低,直销企业凭借其庞大紧密的销售网络在消费者教育和产品宣传上具有优势,占据较大的市场份额。但是非直销企业例如汤臣倍健凭借其优质的产品、品牌建设及渠道扩张,近年来发展迅速。

高速增长且缺乏垄断者的中国保健食品市场吸引更多进入者,加剧了行业的竞争。中国消费者对本土保健食品和营养补充剂产品缺乏信心,出于食品药品安全考虑,消费者愿意选择西方国家品牌。为了顺应消费者的偏好,不少新进入者以“中国资本+国外品牌”的模式进入保健食品市场。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。