1、糖尿病治疗用药市场竞争格局

国际用药分类中,用于糖尿病治疗的药物主要分为口服降糖药、胰岛素及其他新型制剂三大类别;其中,口服降糖药又包括以下几类:促胰岛素分泌剂、双胍类降糖药、α-糖苷酶抑制剂、胰岛素增敏剂等。

近十年来,全球糖尿病用药市场以平均12.1%的年复合增长率增长,口服降糖药年复合增长率为7.1%,占糖尿病用药市场的比例逐年下降;而胰岛素及其类似物市场规模年复合增长率则达到16.0%,增速大大超过口服降糖药领域,市场规模已接近各类口服降糖药的总和,成为规模最大的一类糖尿病治疗药物。

如下:

参考观研天下发布《2018年中国胰岛素市场分析报告-行业运营态势与发展趋势预测》

如下表所示:

整体来看,胰岛素及其类似物药品是国内外市场规模最大、增长速度最快的糖尿病治疗药品。

2、胰岛素药物主要分类及市场竞争格局

(1)胰岛素药物的主要分类

胰岛素药物从其发展历程及技术水平角度由低至高可主要分为三代:动物源胰岛素、重组人胰岛素和重组胰岛素类似物。

如下:

(2)胰岛素药物市场竞争格局

①按胰岛素产品种类划分

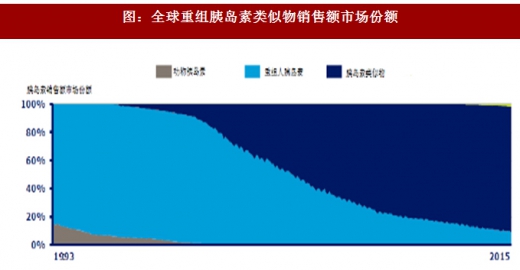

重组胰岛素类似物已成为市场主流,但由于我国生物制药行业起步较晚,且动物源胰岛素价格低廉,在国内市场仍占有一定市场份额。2015 年,以销售额计算全球重组胰岛素类似物销售额市场份额超过80%。

②按胰岛素产品功效划分

从胰岛素产品功效角度看,长效胰岛素市场份额不断上升,导致这一趋势的主要原因是长效胰岛素可以更为平稳地控制患者一整天的血糖水平且注射频率更小;此外,临床医学界对控制患者空腹血糖更为重视。如下图:

中国市场中,中效胰岛素仍占据主导位置,占国内胰岛素市场销量的65%左右,长效胰岛素及速效胰岛素市场份额分别为15%及20%。长效胰岛素进入市场较晚,但销售增长迅速,市场份额不断提高。

3、主要竞争对手简介

国际用药分类中,用于糖尿病治疗的药物主要分为口服降糖药、胰岛素及其他新型制剂三大类别;其中,口服降糖药又包括以下几类:促胰岛素分泌剂、双胍类降糖药、α-糖苷酶抑制剂、胰岛素增敏剂等。

近十年来,全球糖尿病用药市场以平均12.1%的年复合增长率增长,口服降糖药年复合增长率为7.1%,占糖尿病用药市场的比例逐年下降;而胰岛素及其类似物市场规模年复合增长率则达到16.0%,增速大大超过口服降糖药领域,市场规模已接近各类口服降糖药的总和,成为规模最大的一类糖尿病治疗药物。

如下:

参考观研天下发布《2018年中国胰岛素市场分析报告-行业运营态势与发展趋势预测》

图:2004 年11 月-2014 年11 月全球糖尿病治疗用药市场份额变化情况

在我国糖尿病治疗用药市场中,胰岛素制剂产品市场份额逐年扩大,由2010年的35.46%上升至2014 年的39.04%,排在各类药品之首。口服降糖药中,阿卡波糖市场份额位列第一,近五年来市场份额保持在20%-22%左右;其他类别的口服降糖药市场份额较小,均未超过10%。如下表所示:

表:国内糖尿病用药市场前5 名药品的市场份额变化情况

整体来看,胰岛素及其类似物药品是国内外市场规模最大、增长速度最快的糖尿病治疗药品。

2、胰岛素药物主要分类及市场竞争格局

(1)胰岛素药物的主要分类

胰岛素药物从其发展历程及技术水平角度由低至高可主要分为三代:动物源胰岛素、重组人胰岛素和重组胰岛素类似物。

如下:

表:三代胰岛素药品的主要特点、主要产品和生产厂家情况

①按胰岛素产品种类划分

重组胰岛素类似物已成为市场主流,但由于我国生物制药行业起步较晚,且动物源胰岛素价格低廉,在国内市场仍占有一定市场份额。2015 年,以销售额计算全球重组胰岛素类似物销售额市场份额超过80%。

图:全球重组胰岛素类似物销售额市场份额

②按胰岛素产品功效划分

从胰岛素产品功效角度看,长效胰岛素市场份额不断上升,导致这一趋势的主要原因是长效胰岛素可以更为平稳地控制患者一整天的血糖水平且注射频率更小;此外,临床医学界对控制患者空腹血糖更为重视。如下图:

图:2010 年9 月-2015 年9月,全球胰岛素产品销量按照功效划分市场占比

中国市场中,中效胰岛素仍占据主导位置,占国内胰岛素市场销量的65%左右,长效胰岛素及速效胰岛素市场份额分别为15%及20%。长效胰岛素进入市场较晚,但销售增长迅速,市场份额不断提高。

3、主要竞争对手简介

表:主要竞争对手简介

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。