生长激素(HGH)是一种能够促进蛋白质合成以及骨骼与肌肉的生长的肽类激素,主要作为治疗矮小症的药物。目前,国内临床上广泛应用的生长激素主要分为粉针、水针及长效水针三种剂型,即第三代至第五代生长激素。粉针与水针皆为短效剂型,需每日注射;长效水针为长效剂型,仅需每周注射。其中,粉针安全性较低,定位低端市场,年均治疗费用约2.6万元;水针安全性较高,定位中端市场,年均治疗费用约5.5万元;长效水针安全性较高,定位高端市场,年均治疗费用约21.8万元。

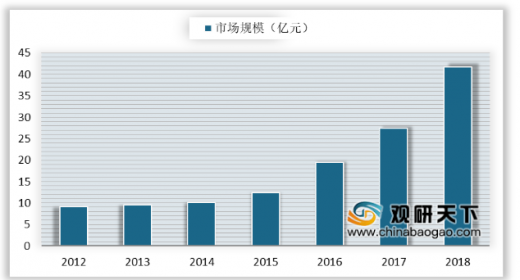

近年来,我国生长激素行业市场规模呈高速增长态势,从2012年的9.1亿元增至2018年的41.8亿元,增幅高达359%。但目前我国生长激素市场渗透率仍处于较低水平,未来仍有可观的提升空间。

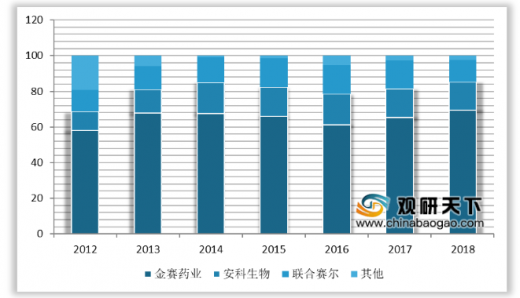

企业竞争方面,我国生长激素市场由金赛药业、安科生物及联合赛尔三大厂商占据绝大部分市场,且寡头垄断态势愈演愈烈,三大厂商合计占据市场份额由2012年的80.7%升至2018年的97.6%。

以上数据资料参考《2020年中国生长激素行业分析报告-市场规模现状与未来规划分析》。

国内各剂型生长激素相关信息对比

剂型 |

粉针 |

水针 |

长效水针 |

活性 |

较低 |

较高 |

最高 |

年生长速率 |

- |

12.55±2.99cm/y |

13.41±3.72cm/y |

蛋白空间结构 |

改变 |

不改变 |

不改变 |

蛋白聚合体 |

增加 |

不增加 |

不增加 |

抗体发生率 |

1.2-1.9% |

0% |

0% |

安全性 |

较低,复溶有污染风险 |

避免复溶,安全性较高 |

避免复溶,安全性较高 |

医保 |

国家乙类 |

国家乙类 |

无 |

有效期 |

24个月,复溶后72h |

18个月 |

18个月 |

半衰期 |

2h |

2h |

32h |

体内消除率 |

较高 |

较高 |

较低 |

平均中标价 |

12.3元/IU |

34.7元/IU |

103.7元/IU |

注射剂量 |

0.1-0.15 IU/kg |

0.1-0.15 IU/kg |

1.2 IU/kg |

注射频率 |

每日一次 |

每日一次 |

每周一次 |

年治疗费用 |

约2.6万元 |

约5.5万元 |

约21.8万元 |

资料来源:公开资料整理

近年来,我国生长激素行业市场规模呈高速增长态势,从2012年的9.1亿元增至2018年的41.8亿元,增幅高达359%。但目前我国生长激素市场渗透率仍处于较低水平,未来仍有可观的提升空间。

2012-2018年中国生长激素行业市场规模情况

数据来源:卫健委

企业竞争方面,我国生长激素市场由金赛药业、安科生物及联合赛尔三大厂商占据绝大部分市场,且寡头垄断态势愈演愈烈,三大厂商合计占据市场份额由2012年的80.7%升至2018年的97.6%。

2012-2018年中国样本医院生长激素企业格局

数据来源:卫健委(TC)

以上数据资料参考《2020年中国生长激素行业分析报告-市场规模现状与未来规划分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。