研发进入收获期,从生物类似药到创新型单抗全面开花。公司三个生物类似药有望成为国内首家:利妥昔单抗已经提交上市申请,有望于2018年获批上市,成为国内首个生物类似药;曲妥珠单抗、阿达木单抗处于III期临床阶段,有望于2018年提交上市申请,2019年获批上市。公司共有8个产品获批临床,包括5个生物类似药和3个生物创新药,是为数不多的同时拥有抗PD-1单抗和抗PD-L1单抗的企业。公司同步开拓国内和欧洲市场,丰富的产品组合协同性强。

充分利用仿制药一致性评价机遇,确保和扩大优势品种的市场地位、抢抓新的市场机会。公司进行一致性评价的仿制药申报品种丰富,大部分品种目前市场份额不高,通过一致性评价后有很大的增长空间。公司共有89个品种进行了仿制药一致性评价参比制剂备案,超过14个项目进行了BE备案。目前,公司苯磺酸氨氯地平已经通过一致性评价。我们预计,后续阿法骨化醇、草酸艾司西酞普兰和盐酸阿米替林有望陆续通过一致性评价。

携手Kite,将美国获批上市的细胞治疗引进中国。公司与KITE成立合资公司。复星医药占合资公司50%股权,享有60%的可分配利润。目前,复星凯特已经遵循国家GMP标准、按照Kite生产工艺设计理念,建成了先进的细胞制备的超洁净实验室,正在全面推进Kite获FDA批准的产品KTE-C19(商品名Yescarta)的技术转移、制备验证等工作。我们预计,KTE-C19有望于近期申请临床试验。

医疗服务项目不断落地,龙头优势明显。公司在北京、上海、山东、浙江、江苏、湖南、安徽、广东、广西、四川等地布局约20个医院(集团),包括综合医院、肿瘤专科医院、老年病医院、妇儿医院、胸心专科医院、辅助生殖医院等,且大多为优质的三级甲等营利性医院。公司控股的禅城医院、济民医院、广济医院、钟吾医院及温州老年病医院等核定床位合计3,018 张。我们预计,随着共建医院的不断落地,控股医院床位2020年有望达到10,000张。

充分利用仿制药一致性评价机遇,确保和扩大优势品种的市场地位、抢抓新的市场机会。公司进行一致性评价的仿制药申报品种丰富,大部分品种目前市场份额不高,通过一致性评价后有很大的增长空间。公司共有89个品种进行了仿制药一致性评价参比制剂备案,超过14个项目进行了BE备案。目前,公司苯磺酸氨氯地平已经通过一致性评价。我们预计,后续阿法骨化醇、草酸艾司西酞普兰和盐酸阿米替林有望陆续通过一致性评价。

携手Kite,将美国获批上市的细胞治疗引进中国。公司与KITE成立合资公司。复星医药占合资公司50%股权,享有60%的可分配利润。目前,复星凯特已经遵循国家GMP标准、按照Kite生产工艺设计理念,建成了先进的细胞制备的超洁净实验室,正在全面推进Kite获FDA批准的产品KTE-C19(商品名Yescarta)的技术转移、制备验证等工作。我们预计,KTE-C19有望于近期申请临床试验。

医疗服务项目不断落地,龙头优势明显。公司在北京、上海、山东、浙江、江苏、湖南、安徽、广东、广西、四川等地布局约20个医院(集团),包括综合医院、肿瘤专科医院、老年病医院、妇儿医院、胸心专科医院、辅助生殖医院等,且大多为优质的三级甲等营利性医院。公司控股的禅城医院、济民医院、广济医院、钟吾医院及温州老年病医院等核定床位合计3,018 张。我们预计,随着共建医院的不断落地,控股医院床位2020年有望达到10,000张。

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展趋势研究》

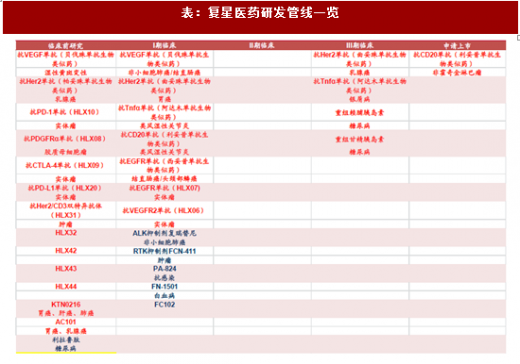

盈利预测和投资建议:我们预计公司2017-2019年收入分别为174.98亿元、224.45亿元和265.22亿元,同比分别增长19.61%、28.27%和18.16%;归母净利润分别为32.11亿元、39.59亿元和46.65亿元,同比分别增长14.45%、23.29%和17.83%。公司是国内单抗药龙头、一致性评价龙头、细胞治疗龙头和医疗服务龙头,基本面扎实、估值便宜,未来有望估值和业绩双升。表:复星医药研发管线一览

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。