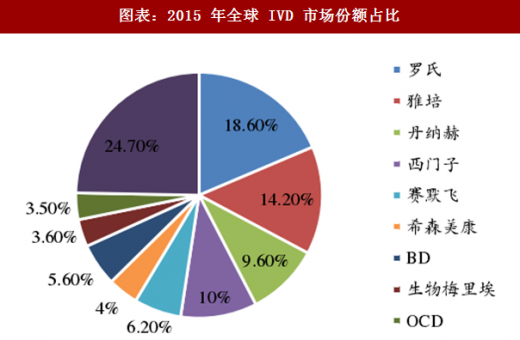

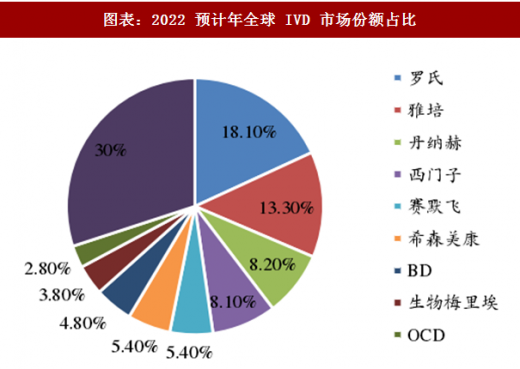

全球 IVD 行业高度集中,四大巨头地位稳固。海外体外诊断行业经过多年的发展,行业不断并购整合,市场集中度逐步上升。罗氏、雅培、西门子、丹纳赫在 2015 年共占据全球体外诊断市场超过 50%的市场份额,垄断优势明显。主要是因为体外诊断主要的市场在北美和西欧,因此前四大巨头也都是北美和西欧的企业。未来随着新兴市场体外诊断需求的增长和当地厂商的崛起,未来全球 IVD 行业的集中度将有所下降。根据 Evaluate MedTech 预测显示,到 2022 年四大巨头市占率将有所下降,但仍将占有 47.8%的市场份额。这些国际巨头普遍历史悠久,规模庞大,并且掌握着最前沿的技术,其生产的诊断仪器及试剂在性能和检测稳定性上有明显优势,同时具有成熟而广阔的营销渠道、资金实力雄厚,龙头地位相对稳固。

参考观研天下发布《2018年中国数字医疗行业分析报告-市场深度调研与发展前景预测》

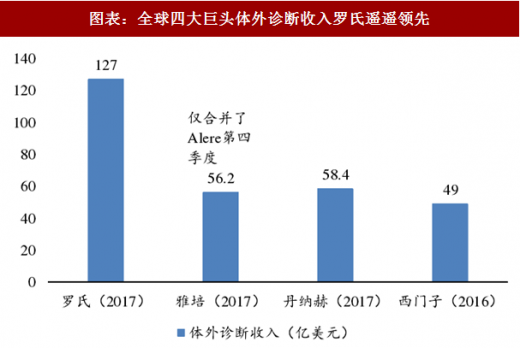

罗氏、西门子诊、疗并重,雅培趋多元化,丹纳赫则热衷并购。罗氏制药与诊断双轮驱动,是全球制药和诊断领域的领导者,也是全球最大生物技术公司,连续 8 年被被道琼斯可持续发展指数评为最具可持续发展的医疗公司。2017 年凭借 121 亿瑞郎(127 亿美元)的体外诊断销售额,稳居全球体外诊断行业第一位。雅培是一家全球性、多元化医疗保健公司,经营始终围绕医疗保健进行,产品包括营养产品、诊断产品、糖尿病护理、心血管产品、药品等,2017 财年雅培通过收购全球最大的 POCT 生产商美尔利尔,其诊断销售额跃升至 56.2 亿美元(美尔利尔仅合并了第四季度,按全年合并的话位居第二位),全球 IVD 市场排名第二。丹纳赫是一家热衷并购的企业,起家于财务投资公司,后经过一系列大规模并购活动,成长为工业机械和电子仪器巨头,2011 年贝克曼被 Danaher 丹纳赫集团整体收购,成为Danaher 旗下的 Life Sciences & Diagnostics 业务中占比最大的公司,2017 年贝克曼所属丹纳赫体外诊断业务的销售额约为 58.4 亿美元,其中贝克曼的营收占大部分,在全球 IVD 领域排名第三。西门子是全球领先的技术公司,也是诊断成像和实验室诊断领域的领导者,其提供医疗技术和软件解决方案以及临床咨询服务,并提供一整套培训和服务,全面的产品组合为客户提供持续的护理服务,从预防和早期发现到诊断、治疗和后续护理。西门子医疗 2016 财年 IVD 业务销售额约 49 亿美元,全球 IVD 市场排名第四。

图表:2015 年全球 IVD 市场份额占比

图表来源:公开资料整理

图表:2022 预计年全球 IVD 市场份额占比

图表来源:公开资料整理

参考观研天下发布《2018年中国数字医疗行业分析报告-市场深度调研与发展前景预测》

罗氏、西门子诊、疗并重,雅培趋多元化,丹纳赫则热衷并购。罗氏制药与诊断双轮驱动,是全球制药和诊断领域的领导者,也是全球最大生物技术公司,连续 8 年被被道琼斯可持续发展指数评为最具可持续发展的医疗公司。2017 年凭借 121 亿瑞郎(127 亿美元)的体外诊断销售额,稳居全球体外诊断行业第一位。雅培是一家全球性、多元化医疗保健公司,经营始终围绕医疗保健进行,产品包括营养产品、诊断产品、糖尿病护理、心血管产品、药品等,2017 财年雅培通过收购全球最大的 POCT 生产商美尔利尔,其诊断销售额跃升至 56.2 亿美元(美尔利尔仅合并了第四季度,按全年合并的话位居第二位),全球 IVD 市场排名第二。丹纳赫是一家热衷并购的企业,起家于财务投资公司,后经过一系列大规模并购活动,成长为工业机械和电子仪器巨头,2011 年贝克曼被 Danaher 丹纳赫集团整体收购,成为Danaher 旗下的 Life Sciences & Diagnostics 业务中占比最大的公司,2017 年贝克曼所属丹纳赫体外诊断业务的销售额约为 58.4 亿美元,其中贝克曼的营收占大部分,在全球 IVD 领域排名第三。西门子是全球领先的技术公司,也是诊断成像和实验室诊断领域的领导者,其提供医疗技术和软件解决方案以及临床咨询服务,并提供一整套培训和服务,全面的产品组合为客户提供持续的护理服务,从预防和早期发现到诊断、治疗和后续护理。西门子医疗 2016 财年 IVD 业务销售额约 49 亿美元,全球 IVD 市场排名第四。

图表:全球四大巨头体外诊断收入罗氏遥遥领先

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。