一、全球前十大畅销药,生物药占比逐年上升,2016 年即占八席

从过去几年全球药物销售排行榜中可以看出,销量前 10 的药物中,生物药的比例逐年上升。2017 年,7 种为生物大分子药,充分展现了市场对于生物药的认可。图表:2004-2017 年全球药物销售额前十药品排行榜

图表来源:公开资料整理

治疗性单抗呈爆发式增长。2017 年全球销售额前十药物中有 8 个是生物药,其中 7 个是单抗类药物,单抗销售额占前十大药物的 73.5%。根据近五年全球药物销售数据,结合抗体药物渗透率仍然很低且潜在市场巨大的实际情况,单抗销量持续增加将成为现阶段医药行业的必然趋势。

图表:2017 年全球销售额前 10 药物的信息

图表来源:公开资料整理

二、新品上市加速+适应症拓展,全球生物药已超 2000 亿美金

对于未来市场,Evaluate Pharma 预测生物药将会继续维持强势的市场地位,预计生物药的市场份额将会从 2016 年的 25%(2020 亿美元)上升到 2022 年的 30%(3260 亿美元)。全球领先的医药研发公司对生物大分子药的关注日益增加,仅全球最大的 18 个制药公司的生物药在研品种就超过了 900 种。生物药研发资源及资金的投入、技术的不断进步以及对疾病的认识不断提高,促使制药公司可不断研发出具有卓越疗效及安全性的创新生物药。我们认为生物药快速增长主要由以下三个因素推动:

参考观研天下发布《2018年中国生物药品行业分析报告-市场深度分析与发展前景研究》

适应症的迅速拓展:随着对疾病机制研究的深入,以抗体药为代表的生物药的适应症正迅速扩展到骨质疏松、多发性硬化症、哮喘、抗感染、心血管等诸多领域,而不仅限于肿瘤、自免、内分泌和代谢以及血液等生物药的传统适应症。

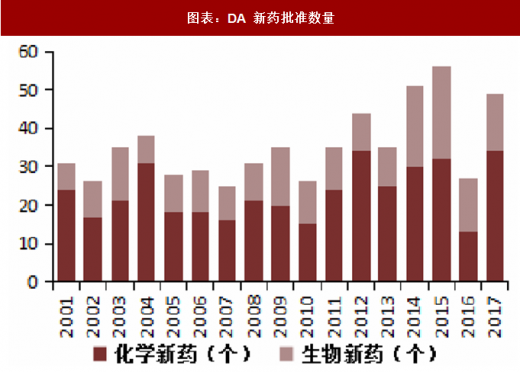

新药上市进度加快:从审评角度看,抗体药为代表的生物药处于产品上市爆发期。

2017 年,FDA 共批准了 10 个抗体新药,创历史新高。

重磅生物药专利逐渐过期:我们估计年销售合计 700-800 亿美元的生物药将于未来 5 年失去专利保护,这给生物类似药的发展带来了重大机会。Frost & Sullivan 预测,2016 年至 2021 年,全球生物类似药将以 53.7%的年复合增长率增长,于 2021 年销售额达到 366 亿美元。

历年 F

图表:DA 新药批准数量

图表来源:公开资料整理

图表:历年全球生物技术药物销售额及其预测

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。