(一)在行业中的竞争状况

2007 年,公司在国内首家成功推出具有市场竞争力的新型疫苗猪口蹄疫O型合成肽疫苗,并通过不断开发研究,于2009 年、2014 年在国内首家推出猪口蹄疫O 型合成肽疫苗(多肽2570+7309)、猪口蹄疫O 型合成肽疫苗(多肽2600+2700+2800),成为市场上拥有猪口蹄疫合成肽疫苗产品最齐全的企业,2016年,公司产品在14 个猪口蹄疫疫苗产品中销售额排名第一。此外,公司是国内第一家通过口蹄疫合成肽疫苗生产线GMP 认证的企业。公司经过多年积累和发展,已形成了完整且成熟的口蹄疫合成肽疫苗生产能力,并随着产品竞争力的不断提升,主营业务收入不断增长,市场占有率呈上升趋势。

公司在口蹄疫合成肽疫苗领域具有显著的市场地位。公司在口蹄疫合成肽疫苗市场占有率均保持第一,2016 年公司在口蹄疫合成肽疫苗市场份额超过50%。

此外,公司与兰研所、中农威特合作研发的猪口蹄疫O 型、A 型二价合成肽疫苗正处于申报新兽药注册证书阶段,公司与兰研所、生物股份、中农威特合作研发的国内第一款猪口蹄疫O 型、A 型二价灭活疫苗已取得新兽药注册证书。

随着未来募集资金投资项目在兰州分公司的逐步投产,公司将在巩固和扩大在口蹄疫合成肽疫苗市场占有率的同时,提升口蹄疫灭活疫苗新产品的生产能力,从而进一步加强自身在工艺技术水平和产品结构上的竞争优势,提升核心竞争力。

(二)公司的竞争优势

1、技术与研发优势

(1)技术创新与产品研发优势

本公司是上海市科学技术委员会、上海市财政局、上海市国家税务局、上海市地方税务局认定的高新技术企业。公司始终将自主创新和集成创新作为企业发展的动力,长期保持高水平的研发投入。公司研发投入分别为1,192.39万元、1,265.80 万元、1,674.62 万元和809.15 万元。

公司立足于国家战略性新兴产业重点领域中的生物农业用品制造,专注于兽用药品制造中的兽用疫苗研究、开发与生产经营,实现了口蹄疫疫苗行业重大的产品结构创新。截至本招股说明书签署之日,申联生物共获得有效专利39 项,其中发明专利9 项,实用新型专利29 项,外观设计专利1 项。

公司2011 年筹建了研发中心,通过不断地努力先后建立了多肽抗原实验室合成、多肽抗原中试合成、检测中心、多肽抗原切断、多肽抗原纯化及疫苗制备相关功能室,具备了合成肽疫苗实验室研究及小试、中试试生产能力,提高了公司技术开发能力。2013 年公司研发中心被认定为上海市闵行区级研发机构。公司研发中心现已具备同时进行多株病毒分析筛选、序列分析、抗原快速合成和纯化、疫苗安全性及效力评价的能力。每年可合成数百条研发抗原肽段,同时具备每年10 批次50mmole 合成规模的中试生产能力。

此外,公司研发中心对灭活疫苗产品及工艺、对新型基因工程苗等项目进行研究开发,并设立中试放大车间,进行工艺优化及试生产研究,将对疫苗的开发与试制起到重要的促进作用。

(2)有效的产业化运行机制

我国兽用生物制品行业前期基础性研究大多集中在科研院所、高等院校,中期产业化应用研究及后期工程技术研究则主要集中于大中型兽药企业。

针对国内兽用生物制品研发的特点,公司建立了有效的产学研机制,在坚持自主创新的基础上,先后与兰研所、河南省动物免疫学重点实验室、河南农业大学、UBI 等国内外知名科研院所及高校在兽用疫苗研发方面建立了良好的技术合作关系,并取得了一系列重大的科技成果。

公司通过资金支持、课题合作等方式积极与科研院所开展合作,参与到新产品的研发,并通过合作协议等方式获得实验室研究成果,并利用公司的核心生产工艺、生产设备等完成新产品中试,最终与合作方共同进行新兽药注册证书的申报。

(3)高素质的技术研发队伍

公司十分注重技术研发队伍的建设,通过内部培养并结合外部引进,目前公司已形成了兽用生物制品行业一流的研发队伍。截至2017 年6 月30 日,公司的技术研发团队共39 人,占员工总数的15.98%。

目前,公司的研发团队结构合理,形成了以具有海外从业背景的博士为课题负责人、资深行业技术专家为主体的研发团队。研发人员专业结构涉及动物免疫学、预防兽医学、生物工程、制药工程、化学工程与分子生物学、药物化学、基础兽医、动物科学等学科专业,为公司的技术创新和产品研发奠定了坚实的人才基础。

2、产品优势

(1)国内首创工业化固相多肽合成系统

公司率先创建抗原表位筛选系统和工业化固相多肽合成系统,针对新发口蹄疫成功研制系列口蹄疫合成肽疫苗,成为世界上第一个成功用于生产口蹄疫合成多肽疫苗的企业。公司运用Pepscan 技术进行FMDV 抗原表位识别和筛选,结合“结构库”式人造通用高效Th 表位来设计嵌合型口蹄疫抗原多肽2600,2700,2800 及MM13,用于研制口蹄疫合成肽系列疫苗,通过不同流行毒株交叉免疫攻毒保护试验检验其免疫效力和对流行毒株的覆盖率。

(2)国内猪口蹄疫合成肽疫苗产品最齐全的企业

2007 年,公司在国内首家成功推出具有市场竞争力的新型疫苗猪口蹄疫O型合成肽疫苗,并通过不断开发研究,于2009 年、2014 年在国内首家推出猪口蹄疫O 型合成肽疫苗(多肽2570+7309)、猪口蹄疫O 型合成肽疫苗(多肽2600+2700+2800),成为市场上拥有猪口蹄疫合成肽疫苗产品最齐全的企业,2016年,公司产品在14 个猪口蹄疫疫苗产品中销售额排名第一。公司系列疫苗满足了有效防控我国目前主要流行的O 型口蹄疫流行毒株的需求,为国家口蹄疫防控中长期规划提供了技术支撑。

随着口蹄疫流行形势的变化,公司多年来不断对口蹄疫合成肽疫苗进行技术创新及工艺创新,产品安全性及免疫效果不断提高。公司猪口蹄疫O 型、A 型二价合成肽疫苗及猪口蹄疫O 型、A 型二价灭活疫苗正在申报新兽药注册证书。

(3)产品技术含量高、工艺先进

公司在新兽药产品研发过程中,不仅重视产品开发的自主创新,也高度重视生产工艺的创新。公司掌握有独特的合成肽疫苗设计关键技术,即通过分子模型研究和血清学方法的筛选寻找出感染性病原或生物分子上主要免疫性抗原部位,利用NMR 谱分析检测主要免疫性抗原的三维空间结构,并运用多肽合成方式构建一系列多肽抗原库,将具有刺激大中型动物产生足够T 细胞应答的人工合成T细胞位点Th 与之结合以增强抗原的免疫原性。

目前,公司已经掌握了多项国内领先的合成肽疫苗生产工艺技术,通过全面提升Merrifield 固相合成工艺,将其从实验室技术发展为大规模工业化生产技术,并建立了Fmoc/tBu 策略固相合成工业化生产技术、首创“结构库”的合成工艺技术、建立了抗原多肽浓缩纯化技术、创新了多肽结构构建技术等,解决了疫苗生产批量小、产率低、反应釜固液混合死角、抗原纯度不高、多肽序列错误等系列问题,率先实现工业化自动化生产。

公司领先的生产工艺显著提升了疫苗产品的品质,进一步巩固了竞争优势,为公司口蹄疫疫苗产品扩大市场份额奠定了坚实的基础。

(4)独特的产品质量控制体系,产品质量优异稳定

公司严格按照兽药GMP 规范组织生产,通过在生产过程中不断改进工艺,建立了合成过程质量控制体系和多肽序列分析体系,并制定了疫苗免疫剂量抗原多肽25μg 标准,实现疫苗配制按照抗原含量配制,结合疫苗免疫效力、免疫持续期、保存期和安全性评价等技术,建立了疫苗质量控制的技术体系。

独特的产品质量控制体系保障了公司产品质量在行业内领先的优势,主要产品质量标准高于国家标准。公司产品质量优异稳定,2007 年以来,在中监所组织的历次产品抽检中,公司产品合格率均达到100%。

3、技术服务优势

公司是一家全国性的专业化兽用疫苗企业,长期以来政府招标采购为其主要销售方式。经过多年发展,公司已经建立了一个专业、高效、及时、覆盖面广的技术服务体系。

面对越来越激烈的竞争,公司采取了“质量+服务”的竞争策略,摒弃传统的价格竞争模式。公司在每个市场区域配备了经过专业培训的技术服务人员,政府招标采购之后,在为用户提供高品质疫苗产品的同时,技术服务人员承担了对养殖户防疫技术培训、现场免疫技术指导、疫情监测和免疫效果检测、应激反应处置等服务工作。公司及时、独特的服务能力极大提高了公司的市场竞争力。

4、品牌与知名度优势

作为一家专业化兽用疫苗企业,公司专注于为广大养殖户提供高品质的疫苗产品及技术服务,经过多年的发展,公司合成肽疫苗产品质量稳定、生物安全性高,竞争优势明显,2015 年公司产品在口蹄疫合成肽疫苗市场占有率超过50%,逐渐树立了“申联生物”品牌。2015 年公司被评为“上海市著名商标”。

(三)公司的竞争劣势

1、产品品种相对单一

目前,公司在口蹄疫合成肽疫苗市场具有显著的市场地位,是市场上猪口蹄疫合成肽疫苗产品最齐全的公司,2016 年,公司产品在14 个猪口蹄疫疫苗产品中销售额排名第一,公司产品在口蹄疫合成肽疫苗市场占有率均保持第一。但考虑到公司目前仅取得口蹄疫疫苗一种产品的定点生产资格,公司产品仍相对单一。

针对上述情况,公司已积极采取相应措施,目前正在申报新兽药产品猪口蹄疫O 型、A 型二价合成肽疫苗和猪口蹄疫O 型、A 型二价灭活疫苗,此外,公司正在积极拓展其他种类新兽药品类。

2、融资渠道单一

结合公司的发展规划,公司现需加大投入用于扩大产品种类及产品产能、继续加强技术研发实力等战略的实施,虽然公司近年来营业收入一直保持持续增长的良好态势,但公司尚未进入资本市场,直接融资的渠道没有打开,资本实力的缺乏和融资渠道的单一束缚了公司更快的发展。

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展趋势预测》

2013 年以来,我国口蹄疫疫苗市场规模不断增加,2016 年市场规模约34 亿元,其中申联生物销售额约2.7 亿元,占比约8%。2015 年,生物股份口蹄疫疫苗销售额约12 亿元,占比约35%;中牧股份口蹄疫疫苗销售额约5 亿元,占比约15%;申联生物销售额2.40 亿元,占比约7%。2007 年,公司在国内首家成功推出具有市场竞争力的新型疫苗猪口蹄疫O型合成肽疫苗,并通过不断开发研究,于2009 年、2014 年在国内首家推出猪口蹄疫O 型合成肽疫苗(多肽2570+7309)、猪口蹄疫O 型合成肽疫苗(多肽2600+2700+2800),成为市场上拥有猪口蹄疫合成肽疫苗产品最齐全的企业,2016年,公司产品在14 个猪口蹄疫疫苗产品中销售额排名第一。此外,公司是国内第一家通过口蹄疫合成肽疫苗生产线GMP 认证的企业。公司经过多年积累和发展,已形成了完整且成熟的口蹄疫合成肽疫苗生产能力,并随着产品竞争力的不断提升,主营业务收入不断增长,市场占有率呈上升趋势。

公司在口蹄疫合成肽疫苗领域具有显著的市场地位。公司在口蹄疫合成肽疫苗市场占有率均保持第一,2016 年公司在口蹄疫合成肽疫苗市场份额超过50%。

表:公司口蹄疫合成肽疫苗产品2014 年-2016 年在口蹄疫合成肽疫苗市场份额排名情况

此外,公司与兰研所、中农威特合作研发的猪口蹄疫O 型、A 型二价合成肽疫苗正处于申报新兽药注册证书阶段,公司与兰研所、生物股份、中农威特合作研发的国内第一款猪口蹄疫O 型、A 型二价灭活疫苗已取得新兽药注册证书。

随着未来募集资金投资项目在兰州分公司的逐步投产,公司将在巩固和扩大在口蹄疫合成肽疫苗市场占有率的同时,提升口蹄疫灭活疫苗新产品的生产能力,从而进一步加强自身在工艺技术水平和产品结构上的竞争优势,提升核心竞争力。

(二)公司的竞争优势

1、技术与研发优势

(1)技术创新与产品研发优势

本公司是上海市科学技术委员会、上海市财政局、上海市国家税务局、上海市地方税务局认定的高新技术企业。公司始终将自主创新和集成创新作为企业发展的动力,长期保持高水平的研发投入。公司研发投入分别为1,192.39万元、1,265.80 万元、1,674.62 万元和809.15 万元。

公司立足于国家战略性新兴产业重点领域中的生物农业用品制造,专注于兽用药品制造中的兽用疫苗研究、开发与生产经营,实现了口蹄疫疫苗行业重大的产品结构创新。截至本招股说明书签署之日,申联生物共获得有效专利39 项,其中发明专利9 项,实用新型专利29 项,外观设计专利1 项。

公司2011 年筹建了研发中心,通过不断地努力先后建立了多肽抗原实验室合成、多肽抗原中试合成、检测中心、多肽抗原切断、多肽抗原纯化及疫苗制备相关功能室,具备了合成肽疫苗实验室研究及小试、中试试生产能力,提高了公司技术开发能力。2013 年公司研发中心被认定为上海市闵行区级研发机构。公司研发中心现已具备同时进行多株病毒分析筛选、序列分析、抗原快速合成和纯化、疫苗安全性及效力评价的能力。每年可合成数百条研发抗原肽段,同时具备每年10 批次50mmole 合成规模的中试生产能力。

此外,公司研发中心对灭活疫苗产品及工艺、对新型基因工程苗等项目进行研究开发,并设立中试放大车间,进行工艺优化及试生产研究,将对疫苗的开发与试制起到重要的促进作用。

(2)有效的产业化运行机制

我国兽用生物制品行业前期基础性研究大多集中在科研院所、高等院校,中期产业化应用研究及后期工程技术研究则主要集中于大中型兽药企业。

针对国内兽用生物制品研发的特点,公司建立了有效的产学研机制,在坚持自主创新的基础上,先后与兰研所、河南省动物免疫学重点实验室、河南农业大学、UBI 等国内外知名科研院所及高校在兽用疫苗研发方面建立了良好的技术合作关系,并取得了一系列重大的科技成果。

公司通过资金支持、课题合作等方式积极与科研院所开展合作,参与到新产品的研发,并通过合作协议等方式获得实验室研究成果,并利用公司的核心生产工艺、生产设备等完成新产品中试,最终与合作方共同进行新兽药注册证书的申报。

(3)高素质的技术研发队伍

公司十分注重技术研发队伍的建设,通过内部培养并结合外部引进,目前公司已形成了兽用生物制品行业一流的研发队伍。截至2017 年6 月30 日,公司的技术研发团队共39 人,占员工总数的15.98%。

目前,公司的研发团队结构合理,形成了以具有海外从业背景的博士为课题负责人、资深行业技术专家为主体的研发团队。研发人员专业结构涉及动物免疫学、预防兽医学、生物工程、制药工程、化学工程与分子生物学、药物化学、基础兽医、动物科学等学科专业,为公司的技术创新和产品研发奠定了坚实的人才基础。

2、产品优势

(1)国内首创工业化固相多肽合成系统

公司率先创建抗原表位筛选系统和工业化固相多肽合成系统,针对新发口蹄疫成功研制系列口蹄疫合成肽疫苗,成为世界上第一个成功用于生产口蹄疫合成多肽疫苗的企业。公司运用Pepscan 技术进行FMDV 抗原表位识别和筛选,结合“结构库”式人造通用高效Th 表位来设计嵌合型口蹄疫抗原多肽2600,2700,2800 及MM13,用于研制口蹄疫合成肽系列疫苗,通过不同流行毒株交叉免疫攻毒保护试验检验其免疫效力和对流行毒株的覆盖率。

(2)国内猪口蹄疫合成肽疫苗产品最齐全的企业

2007 年,公司在国内首家成功推出具有市场竞争力的新型疫苗猪口蹄疫O型合成肽疫苗,并通过不断开发研究,于2009 年、2014 年在国内首家推出猪口蹄疫O 型合成肽疫苗(多肽2570+7309)、猪口蹄疫O 型合成肽疫苗(多肽2600+2700+2800),成为市场上拥有猪口蹄疫合成肽疫苗产品最齐全的企业,2016年,公司产品在14 个猪口蹄疫疫苗产品中销售额排名第一。公司系列疫苗满足了有效防控我国目前主要流行的O 型口蹄疫流行毒株的需求,为国家口蹄疫防控中长期规划提供了技术支撑。

随着口蹄疫流行形势的变化,公司多年来不断对口蹄疫合成肽疫苗进行技术创新及工艺创新,产品安全性及免疫效果不断提高。公司猪口蹄疫O 型、A 型二价合成肽疫苗及猪口蹄疫O 型、A 型二价灭活疫苗正在申报新兽药注册证书。

(3)产品技术含量高、工艺先进

公司在新兽药产品研发过程中,不仅重视产品开发的自主创新,也高度重视生产工艺的创新。公司掌握有独特的合成肽疫苗设计关键技术,即通过分子模型研究和血清学方法的筛选寻找出感染性病原或生物分子上主要免疫性抗原部位,利用NMR 谱分析检测主要免疫性抗原的三维空间结构,并运用多肽合成方式构建一系列多肽抗原库,将具有刺激大中型动物产生足够T 细胞应答的人工合成T细胞位点Th 与之结合以增强抗原的免疫原性。

目前,公司已经掌握了多项国内领先的合成肽疫苗生产工艺技术,通过全面提升Merrifield 固相合成工艺,将其从实验室技术发展为大规模工业化生产技术,并建立了Fmoc/tBu 策略固相合成工业化生产技术、首创“结构库”的合成工艺技术、建立了抗原多肽浓缩纯化技术、创新了多肽结构构建技术等,解决了疫苗生产批量小、产率低、反应釜固液混合死角、抗原纯度不高、多肽序列错误等系列问题,率先实现工业化自动化生产。

公司领先的生产工艺显著提升了疫苗产品的品质,进一步巩固了竞争优势,为公司口蹄疫疫苗产品扩大市场份额奠定了坚实的基础。

(4)独特的产品质量控制体系,产品质量优异稳定

公司严格按照兽药GMP 规范组织生产,通过在生产过程中不断改进工艺,建立了合成过程质量控制体系和多肽序列分析体系,并制定了疫苗免疫剂量抗原多肽25μg 标准,实现疫苗配制按照抗原含量配制,结合疫苗免疫效力、免疫持续期、保存期和安全性评价等技术,建立了疫苗质量控制的技术体系。

独特的产品质量控制体系保障了公司产品质量在行业内领先的优势,主要产品质量标准高于国家标准。公司产品质量优异稳定,2007 年以来,在中监所组织的历次产品抽检中,公司产品合格率均达到100%。

3、技术服务优势

公司是一家全国性的专业化兽用疫苗企业,长期以来政府招标采购为其主要销售方式。经过多年发展,公司已经建立了一个专业、高效、及时、覆盖面广的技术服务体系。

面对越来越激烈的竞争,公司采取了“质量+服务”的竞争策略,摒弃传统的价格竞争模式。公司在每个市场区域配备了经过专业培训的技术服务人员,政府招标采购之后,在为用户提供高品质疫苗产品的同时,技术服务人员承担了对养殖户防疫技术培训、现场免疫技术指导、疫情监测和免疫效果检测、应激反应处置等服务工作。公司及时、独特的服务能力极大提高了公司的市场竞争力。

4、品牌与知名度优势

作为一家专业化兽用疫苗企业,公司专注于为广大养殖户提供高品质的疫苗产品及技术服务,经过多年的发展,公司合成肽疫苗产品质量稳定、生物安全性高,竞争优势明显,2015 年公司产品在口蹄疫合成肽疫苗市场占有率超过50%,逐渐树立了“申联生物”品牌。2015 年公司被评为“上海市著名商标”。

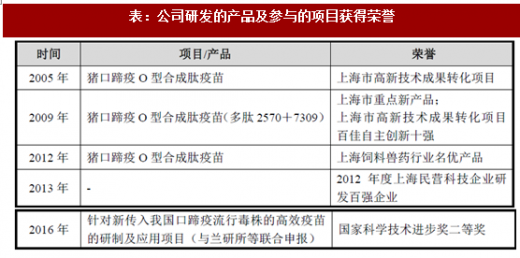

表:公司研发的产品及参与的项目获得荣誉

1、产品品种相对单一

目前,公司在口蹄疫合成肽疫苗市场具有显著的市场地位,是市场上猪口蹄疫合成肽疫苗产品最齐全的公司,2016 年,公司产品在14 个猪口蹄疫疫苗产品中销售额排名第一,公司产品在口蹄疫合成肽疫苗市场占有率均保持第一。但考虑到公司目前仅取得口蹄疫疫苗一种产品的定点生产资格,公司产品仍相对单一。

针对上述情况,公司已积极采取相应措施,目前正在申报新兽药产品猪口蹄疫O 型、A 型二价合成肽疫苗和猪口蹄疫O 型、A 型二价灭活疫苗,此外,公司正在积极拓展其他种类新兽药品类。

2、融资渠道单一

结合公司的发展规划,公司现需加大投入用于扩大产品种类及产品产能、继续加强技术研发实力等战略的实施,虽然公司近年来营业收入一直保持持续增长的良好态势,但公司尚未进入资本市场,直接融资的渠道没有打开,资本实力的缺乏和融资渠道的单一束缚了公司更快的发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。