1、行业与上下游行业的关联性

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展趋势预测》

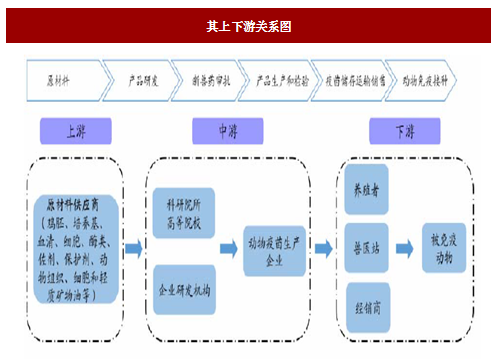

口蹄疫疫苗行业的上游主要为原辅料供应行业,下游主要为畜牧业、规模化养殖业等行业,其上下游关系图如下:

2、上下游行业的发展状况对行业的影响

(1)上游行业的发展状况对行业的影响

口蹄疫疫苗上游主要原材料为血清、培养基、保护氨基酸、MBHA 树脂和反应溶剂等。这些原材料来源广泛且供应充足,其成本占营业收入比例相对较低,价格基本保持稳定。

(2)下游行业的发展状况对行业的影响

口蹄疫疫苗下游面对的行业主要在畜牧业、规模化养殖业等行业。我国口蹄疫疫苗应用领域的行业发展基本情况如下:

①下游养猪业的发展现状

我国是猪肉生产消费大国,生猪饲养量和猪肉消费量均占到世界总量的一半左右,“十二五”期间,我国生猪生产总体保持稳定增长,生猪存栏量、出栏量和猪肉产量稳居世界第一位。近年来,我国对生猪生产发展政策扶持力度不断加大,在政策的带动和市场的拉动下,生猪生产能力进一步增强,生产效率大幅提升。

根据农业部《全国生猪生产发展规划(2016-2020 年)》,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏500 头以上的规模养殖比重为41.8%,比“十一五”末提高了7.3 个百分点,并计划2020 年提高至52%。

2014 年我国生猪出栏量7.4 亿头,较2004 年增长29.4%。2014 年,我国猪肉产量为5671 万吨,较2004 年提升30.6%。猪肉占肉类总产的66.41%,较2004年提高0.72 个百分点,生猪出栏量和猪肉产量创历史新高,有力地保障了城乡居民的猪肉供应。

养殖规模方面,2013 年,全国生猪存栏量呈现直线上扬,在9 月份达到47541万头,为2011 年至今的最高点。2014 年至2016 年12 月,生猪存栏量总体呈现下滑的态势。综上,我国生猪养殖业仍处于周期低位。

猪价方面,2015 年生猪价格迎来了行情的反转,生猪养殖户盈利能力大幅改善。如下图所示:

②下游市场的对行业的需求分析

作为养殖业的配套产业,兽用疫苗行业的发展与其息息相关。

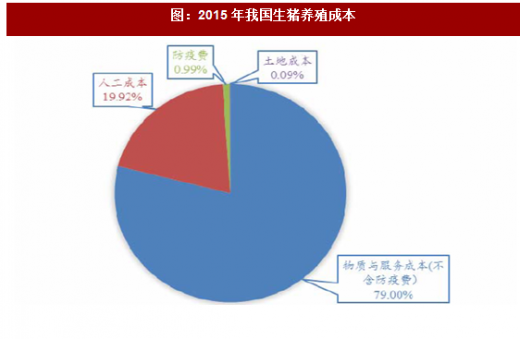

疫苗防疫对于养殖场而言,支出只占养殖场总成本的1%左右,如果疫情不能得到有效控制,养殖场将面临养殖收益难以收回的情形。如下图所示:

③下游市场的发展趋势对行业的影响

养殖规模化是我国畜牧业发展的必然趋势。一方面,国家出台强力政策,推动养殖规模化程度的提高。根据农业部《全国生猪生产发展规划(2016-2020 年)》,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏500头以上的规模养殖比重为41.8%,比“十一五”末提高了7.3 个百分点,并计划2020 年提高至52%。

另一方面,散养收益下降,导致散养户减少。随着劳动力成本提升,散养所能获得的收益被压缩,而且难以满足当前经济生活水平需求。不少养殖户被迫退出以寻求其他发展,少部分有实力的养殖户则扩大规模,以此获得更高的收益。

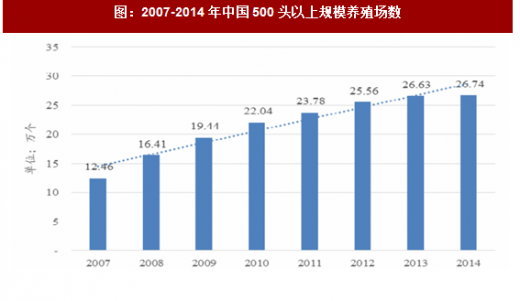

经历几十年的发展,国内养殖业规模化程度不断提高,然而,这与国家发展规划要求,以及欧美等发达水平相比,仍还存在较大的差距。如下图所示:

未来,国内养殖业规模化程度将进一步提升,这将为兽用疫苗市场的快速发展提供持续动力。

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展趋势预测》

口蹄疫疫苗行业的上游主要为原辅料供应行业,下游主要为畜牧业、规模化养殖业等行业,其上下游关系图如下:

图:其上下游关系图

(1)上游行业的发展状况对行业的影响

口蹄疫疫苗上游主要原材料为血清、培养基、保护氨基酸、MBHA 树脂和反应溶剂等。这些原材料来源广泛且供应充足,其成本占营业收入比例相对较低,价格基本保持稳定。

(2)下游行业的发展状况对行业的影响

口蹄疫疫苗下游面对的行业主要在畜牧业、规模化养殖业等行业。我国口蹄疫疫苗应用领域的行业发展基本情况如下:

①下游养猪业的发展现状

我国是猪肉生产消费大国,生猪饲养量和猪肉消费量均占到世界总量的一半左右,“十二五”期间,我国生猪生产总体保持稳定增长,生猪存栏量、出栏量和猪肉产量稳居世界第一位。近年来,我国对生猪生产发展政策扶持力度不断加大,在政策的带动和市场的拉动下,生猪生产能力进一步增强,生产效率大幅提升。

根据农业部《全国生猪生产发展规划(2016-2020 年)》,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏500 头以上的规模养殖比重为41.8%,比“十一五”末提高了7.3 个百分点,并计划2020 年提高至52%。

2014 年我国生猪出栏量7.4 亿头,较2004 年增长29.4%。2014 年,我国猪肉产量为5671 万吨,较2004 年提升30.6%。猪肉占肉类总产的66.41%,较2004年提高0.72 个百分点,生猪出栏量和猪肉产量创历史新高,有力地保障了城乡居民的猪肉供应。

养殖规模方面,2013 年,全国生猪存栏量呈现直线上扬,在9 月份达到47541万头,为2011 年至今的最高点。2014 年至2016 年12 月,生猪存栏量总体呈现下滑的态势。综上,我国生猪养殖业仍处于周期低位。

猪价方面,2015 年生猪价格迎来了行情的反转,生猪养殖户盈利能力大幅改善。如下图所示:

图:2015 年1 月至2017 年8 月我国生猪价格走势

②下游市场的对行业的需求分析

作为养殖业的配套产业,兽用疫苗行业的发展与其息息相关。

疫苗防疫对于养殖场而言,支出只占养殖场总成本的1%左右,如果疫情不能得到有效控制,养殖场将面临养殖收益难以收回的情形。如下图所示:

图:2015 年我国生猪养殖成本

③下游市场的发展趋势对行业的影响

养殖规模化是我国畜牧业发展的必然趋势。一方面,国家出台强力政策,推动养殖规模化程度的提高。根据农业部《全国生猪生产发展规划(2016-2020 年)》,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏500头以上的规模养殖比重为41.8%,比“十一五”末提高了7.3 个百分点,并计划2020 年提高至52%。

另一方面,散养收益下降,导致散养户减少。随着劳动力成本提升,散养所能获得的收益被压缩,而且难以满足当前经济生活水平需求。不少养殖户被迫退出以寻求其他发展,少部分有实力的养殖户则扩大规模,以此获得更高的收益。

经历几十年的发展,国内养殖业规模化程度不断提高,然而,这与国家发展规划要求,以及欧美等发达水平相比,仍还存在较大的差距。如下图所示:

图:2007-2014 年中国500 头以上规模养殖场数

未来,国内养殖业规模化程度将进一步提升,这将为兽用疫苗市场的快速发展提供持续动力。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。