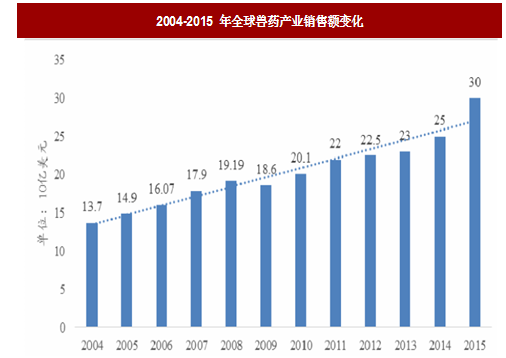

根数据显示,2015 年,除中国企业销售额外,全球兽药销售额为300 亿美元。2004-2008 年,全球兽药产业销售额逐年增加,年复合增长率为5.93%。2009 年,受全球金融危机影响,销售额略有下降,2010年至2015 年呈上升趋势。如下图所示:

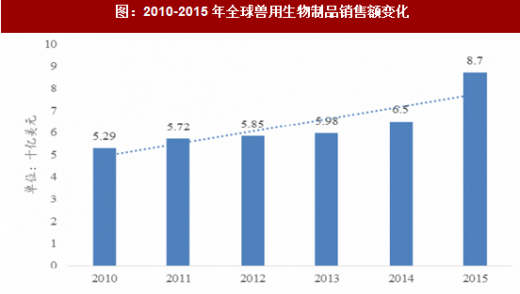

2015 年,全球兽用生物制品销售额87 亿美元,占全球兽药市场总销售额的29%,与我国情况类似,2015 年我国兽用生物制品销售额占我国兽药总销售额的25.89%。2010-2015 年,全球兽用生物制品销售额逐年增加,年复合增长率为4.67%。

参考观研天下发布《2018年中国兽用生物制品行业分析报告-市场深度调研与发展趋势研究》

全球动物疫病的频繁爆发、各国政府支持力度不断加大、公众对动物食品卫生安全要求提高、宠物市场的快速增长等,是促进全球兽用生物制品市场快速增长的主要因素。

目前,全球兽药行业已经逐渐集中于少数大型公司,如富道(Fort Dodge)、梅里亚(Merial)、勃林格殷格翰(Boehringer Ingelheim)、辉瑞(Pfizer)、诗华(CE-VA)、维克(Virbac)、先灵葆雅(Schering-Plough)、拜耳(Bayer)等。

图:2004-2015 年全球兽药产业销售额变化

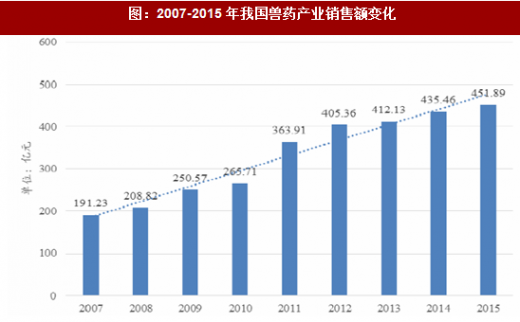

2015 年,我国兽药产业销售额为451.89 亿元,2007-2015 年,我国兽药产业销售额年复合增长率为11.35%。同期,全球兽药产业在不包括中国的情况下,销售额年复合增长率仅为7.39%。国际兽药市场增长速度明显慢于我国兽药市场增长速度。如下图所示:

图:2007-2015 年我国兽药产业销售额变化

2015 年,全球兽用生物制品销售额87 亿美元,占全球兽药市场总销售额的29%,与我国情况类似,2015 年我国兽用生物制品销售额占我国兽药总销售额的25.89%。2010-2015 年,全球兽用生物制品销售额逐年增加,年复合增长率为4.67%。

图:2010-2015 年全球兽用生物制品销售额变化

参考观研天下发布《2018年中国兽用生物制品行业分析报告-市场深度调研与发展趋势研究》

全球动物疫病的频繁爆发、各国政府支持力度不断加大、公众对动物食品卫生安全要求提高、宠物市场的快速增长等,是促进全球兽用生物制品市场快速增长的主要因素。

目前,全球兽药行业已经逐渐集中于少数大型公司,如富道(Fort Dodge)、梅里亚(Merial)、勃林格殷格翰(Boehringer Ingelheim)、辉瑞(Pfizer)、诗华(CE-VA)、维克(Virbac)、先灵葆雅(Schering-Plough)、拜耳(Bayer)等。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。