近年来CBCT在口腔科的应用越来越广泛,是目前最有前途和实用性的口腔影像设备;主要应用于口腔种植科、牙体牙髓病科、口腔正畸科、口腔颌面外科、牙周病科等其他口腔科室。在口腔医疗机构的竞争格局中,民营口腔机构在数量上占据绝对优势。目前民营口腔医疗机构中个体诊所占据绝大部分,未来由于连锁口腔门诊的品牌效应和规模效应,连锁口腔门诊的份额将会逐渐提升。

目前我国口腔CT市场已逐步实现进口替代,市场上主要进口品牌有德国的卡瓦、日本的森田、美国的西诺德、韩国的怡友等;国内口腔CT设备厂商主要有美亚光电、北京朗视、菲森等。其中,欧美品牌主要占据高端市场,国内厂商和日韩厂商争夺中低端市场。

中国口腔医疗行业CBCT设备竞争情况

信息来源:互联网

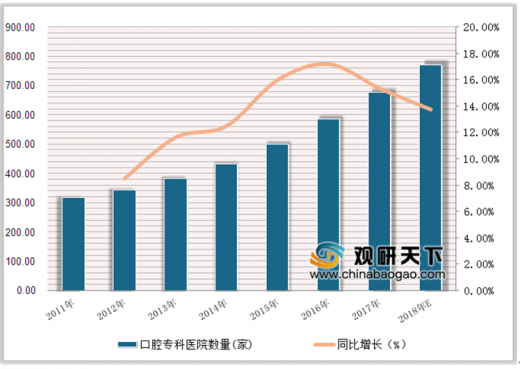

我国从事口腔医疗服务的经营机构大致可以分为两类:非营利性医院和盈利性民营医疗机构,其中非营利性医院包括公立医院口腔科及口腔专科医院,盈利性民营机构主要包括连锁口腔门诊及个体口腔诊所。2017年,我国口腔专科医院数量为677家,较上年增长90家;在口腔医疗行业市场规模不断增长的推动下,预计2018年,我国口腔专科医院数量将会达到770家。

2011-2018年中国口腔专科医院数量及增长情况

数据来源:卫生局

2011-2018年中国民营口腔医疗机构数量及增长情况

数据来源:卫生局

在数万家口腔诊所中,个体诊所占比超过95%,连锁门诊仅5%左右。原因如下:第一,口腔医疗技术门槛较低,1-2个口腔医生就可以成立诊所,设备初始投入在100-150万,多数口腔科医生足以负担;第二,差异化程度较低,口腔医疗没有明显的技术壁垒,诊所也能做牙科种植等较高难度项目;第三,个体诊所便利性更强,患者就诊无需预约或者排队。

另外,资本市场青睐有助于提升连锁口腔门诊市场份额。拜博口腔、瑞尔齿科等布局全国的大型牙科连锁品牌,多数已获得了数亿至十亿以上级别的融资,纷纷开始大规模扩张。2018年6月,拜博口腔获得20.62亿元战略投资,公司表示,将会用来继续扩大连锁门诊门店规模。

资料来源:卫生局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。