奥司他韦是一款常用于治疗流感(包括禽流感)的抗病毒药物。奥司他韦为口服药物,经水解产生活性奥司他韦羧酸盐,奥司他韦羧酸盐的亲脂性侧链结合 A 型及 B 型流感病毒的神经氨酸酶,阻断其切割受感染细胞表面的唾液酸残基,从而使病毒不能离开宿主细胞并且不能释放更多病毒颗粒,最终发挥抗病毒作用。

奥司他韦的适应症包括:1)成人和1岁及1岁以上儿童的甲型和乙型流感治疗(能够有效治疗甲型和乙型流感,但是乙型流感的临床应用数据尚不多),患者应在首次出现症状48小时以内使用;2)用于成人和13岁及13岁以上青少年的甲型和乙型流感的预防。奥司他韦适应人群覆盖1-14岁儿童,并通过临床试验验证了儿童用药的安全性,使用说明书中也明确了儿童用法用量,因此奥司他韦属于儿童用药。

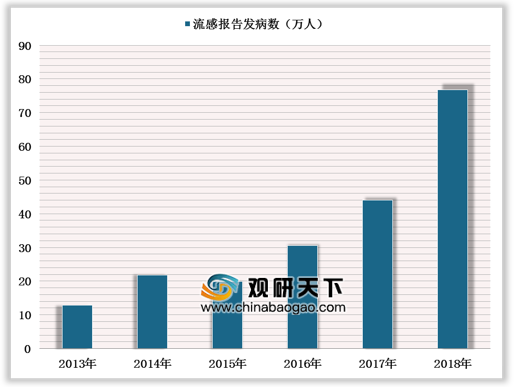

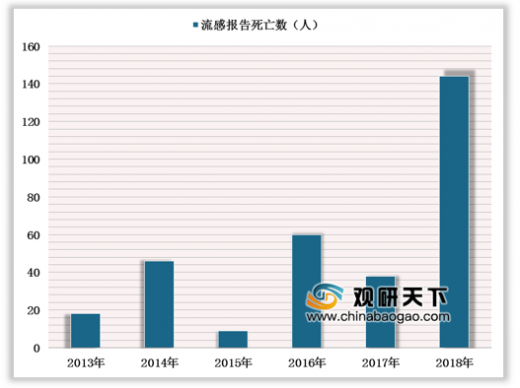

近两年来,我国流感疫情严重,根据卫计委统计数据,我国流感报告发病数从2016年的30.57万人迅速增长至2018年的76.83万人,流感报告死亡数也在2018年达到峰值144人。

2017-2018年的流感疫情爆发与流感疫苗的缺位密切相关,2017年我国三价流感疫苗未覆盖当年优势Y系毒株,导致免疫预防效果有限;2018年行业事件使我国流感疫苗批签发量同比下降39.46%,疫苗接种不足导致流感疫情再次爆发。

参考观研天下发布《2019年中国中药超微颗粒市场分析报告-行业深度调研与发展战略评估》

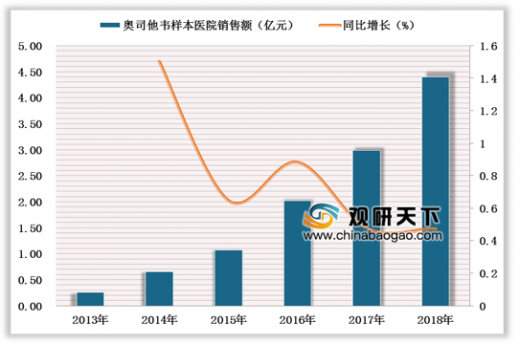

受流感疫情影响,我国奥司他韦的市场规模高速增长,根据 PDB 样本医院数据,2018 年我国奥司他韦样本医院销售额达到 4.4 亿元,同比增长 47.4%,2013-2018 年复合增速高达 103.9%。

目前我国奥司他韦的生产企业有罗氏、东阳光药和中西三维三家。其中,罗氏是奥司他韦的原研厂家,商品名为“达菲”;2005年12月罗氏授权中西三维生产政府采购的奥司他韦,商品名为“奥尔菲”;2006年3月东阳光药成为国内第二家获得罗氏授权的奥司他韦生产企业,商品名为“可威”。根据PDB样本医院数据,2018年可威市占率为85.1%,达菲市占率为14.92%,奥尔菲市占率不足0.01%。

奥司他韦的适应症包括:1)成人和1岁及1岁以上儿童的甲型和乙型流感治疗(能够有效治疗甲型和乙型流感,但是乙型流感的临床应用数据尚不多),患者应在首次出现症状48小时以内使用;2)用于成人和13岁及13岁以上青少年的甲型和乙型流感的预防。奥司他韦适应人群覆盖1-14岁儿童,并通过临床试验验证了儿童用药的安全性,使用说明书中也明确了儿童用法用量,因此奥司他韦属于儿童用药。

近两年来,我国流感疫情严重,根据卫计委统计数据,我国流感报告发病数从2016年的30.57万人迅速增长至2018年的76.83万人,流感报告死亡数也在2018年达到峰值144人。

2017-2018年的流感疫情爆发与流感疫苗的缺位密切相关,2017年我国三价流感疫苗未覆盖当年优势Y系毒株,导致免疫预防效果有限;2018年行业事件使我国流感疫苗批签发量同比下降39.46%,疫苗接种不足导致流感疫情再次爆发。

2013-2018年我国流感报告发病数情况

数据来源:国家卫计委

2013-2018 年我国流感报告死亡数情况

数据来源:国家卫计委

受流感疫情影响,我国奥司他韦的市场规模高速增长,根据 PDB 样本医院数据,2018 年我国奥司他韦样本医院销售额达到 4.4 亿元,同比增长 47.4%,2013-2018 年复合增速高达 103.9%。

2013-2018 年我国奥司他韦 PDB 样本医院销售额

数据来源:PDB

目前我国奥司他韦的生产企业有罗氏、东阳光药和中西三维三家。其中,罗氏是奥司他韦的原研厂家,商品名为“达菲”;2005年12月罗氏授权中西三维生产政府采购的奥司他韦,商品名为“奥尔菲”;2006年3月东阳光药成为国内第二家获得罗氏授权的奥司他韦生产企业,商品名为“可威”。根据PDB样本医院数据,2018年可威市占率为85.1%,达菲市占率为14.92%,奥尔菲市占率不足0.01%。

2018 年我国奥司他韦PDB样本医院竞争格局

数据来源:PDB

资料来源:国家卫计委,PDB,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。